低利率时代,重新理解黄金在你账户里的位置

银行理财年化收益跌破2%,三年期定存利率降至1.5%附近——对于有一定积蓄的投资者,这不只是收益缩水的问题,而是传统“低风险配置”这个选项本身正在失效。债券市场收益率被压至历史低位,权益资产的波动又超出多数人的风险承受边界。

在这样一个“钱不知道该往哪放”的夹缝里,黄金提供了一个独特的答案:它不靠任何人的信用背书,不依赖企业盈利,与股票、债券的定价逻辑天然错位——但它的短期波动同样不容忽视。近期金价急跌又急涨,恰恰把这个问题推到了台前。

6月初,美国公布5月非农就业数据:新增就业17.2万人,前两个月数据同步上修,就业市场韧性远超市场预期,压制了市场对美联储降息的想象空间,金价应声下跌。进入六月中旬,美国5月CPI数据公布,核心通胀并未失控,金价短暂企稳。但随后地缘冲突突然升级,再次打乱市场节奏,油价上行推升通胀担忧,金价一度跌破4100美元/盎司,创今年以来新低。6月14日,随着美伊谈判进展较为顺利,高油价冲击带来的通胀担忧有所缓和,金价又迅速反弹至4300美元/盎司上方。急跌与反弹之间,一个核心问题绕不开:短期波动这么大,黄金中长期的基本面还在不在?

先看清短期波动的来源,才能判断它是不是能动摇中长期逻辑的信号。

短期为何跌?降息预期变了。近期金价下跌的传导链条很清晰。宏观层面:就业、通胀等数据超预期→市场降低对降息的预期→美债收益率上行→黄金承压。地缘层面:地缘冲突升级→市场交易高油价预期→美联储可能加息→黄金承压。简单说,短期跌的不是黄金本身,而是“降息预期”——当市场发现降息没那么快来,黄金的短期支撑就松了。但短期逻辑变了,不代表中长期逻辑也变了。

对以配置为目的的投资者来说,真正值得关注的是那些不随短期情绪摇摆的结构性力量。而当前黄金背后最大的结构性力量,来自全球央行的资产负债表。

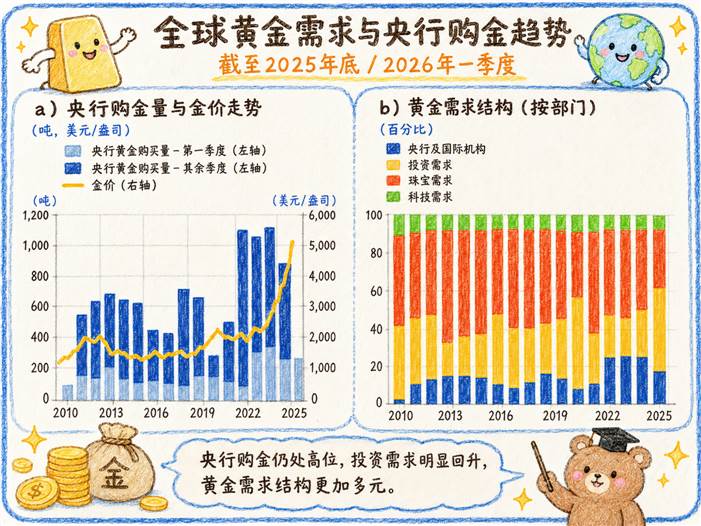

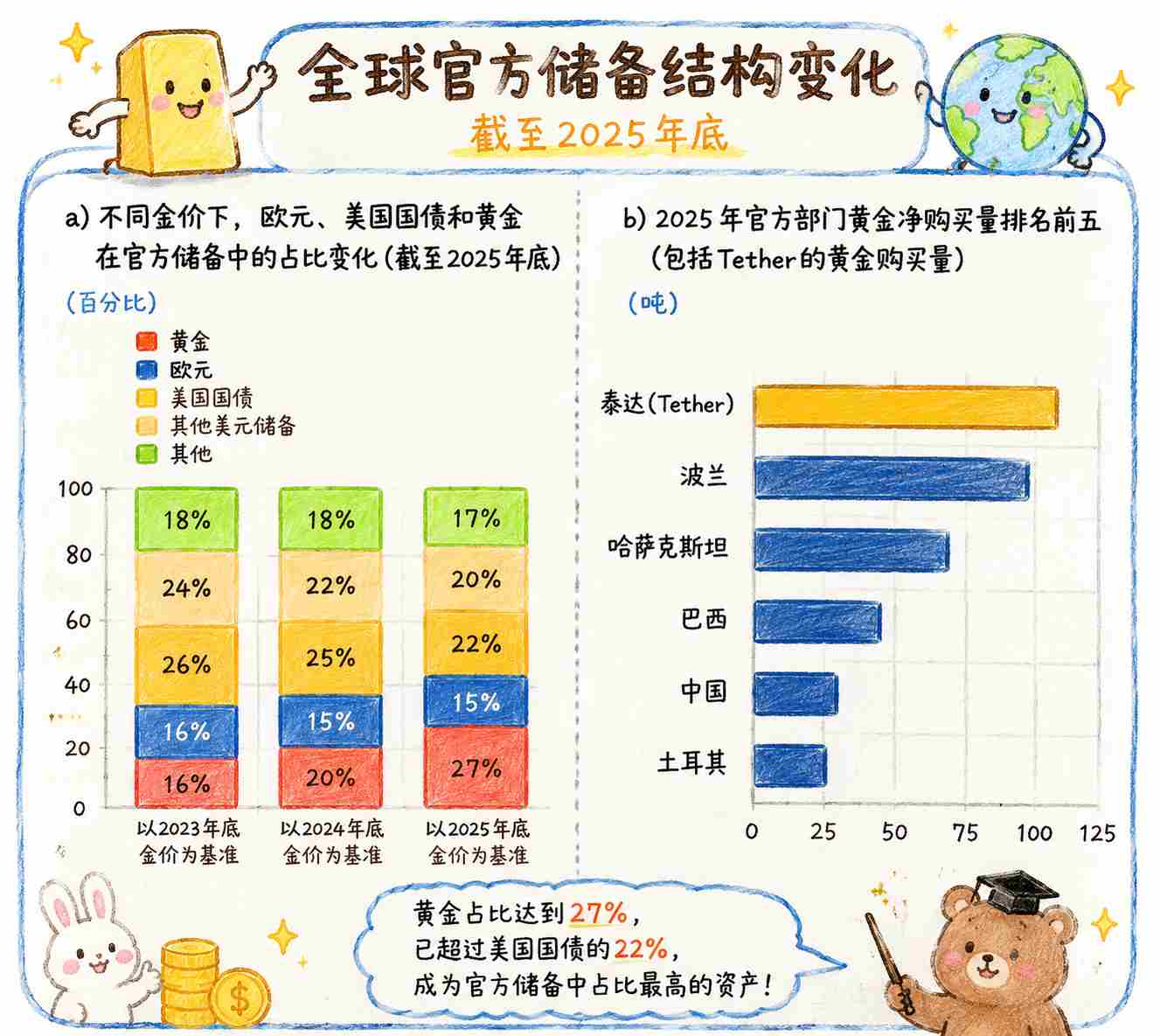

中长期支撑在哪里?各国央行持续买入。近年黄金的长牛趋势背后有一股最根本的结构性力量——全球央行正在系统性地增配黄金。据欧洲央行最新数据,截至2025年末,黄金在全球官方储备中占比达27%,首次超越美国国债的22%,登顶第一大储备资产;这一年全球央行净购入黄金约850吨,折合超1000亿美元,2026年一季度继续净购入244吨,同比持平。央行买黄金是为了资产安全性和储备多元化,这意味着需求端多了一层战略性的长钱底座。

图:黄金登顶全球第一大储备资产

数据来源:IMF、世界黄金协会(World Gold Council)和欧洲央行(ECB)工作人员测算。

与此同时,私人投资者也在加速入场,2025年全球私人黄金投资需求接近2200吨,约为2024年的两倍;同年全球黄金ETF净买入黄金约800吨——越来越多的投资者正在用ETF便捷配置黄金。

图:央行购金与市场资金形成共振

数据来源:IMF、世界黄金协会(World Gold Council)和欧洲央行(ECB)工作人员测算。

央行买入解释的是中长期方向,但对一个普通投资者来说,更实际的问题是:黄金到底起什么作用?

配置黄金能让你的组合更稳定。一句话概括:黄金跟股票、债券是不同的大类资产——它不绑定国家信用,不依托企业盈利,定价逻辑与这些大家熟悉的大类资产天然互补。股市跌时它可能涨,通胀来时它有对冲属性,这种相对独立性,就是它在组合里的核心价值。

回到开头,黄金从来不是只涨不跌的品种——近期金价从高位回调,阶段性波动明显。回顾历史,2013年金价全年下跌约28%,2011年高点至2015年底部的最大回撤超过40%;即便在近几年的强势行情中,2021年也曾回调近20%。对于追求性价比配置的投资者而言,黄金的意义不在于押注涨跌,而在于用一类与股票、债券低相关度的资产,摊薄整个账户的波动。

ETF的流动性远优于实物金条,门槛低,正是参与配置黄金的高效工具。对应产品方面,黄金ETF易方达(159934)跟踪国内金价(上海黄金交易所Au99.99现货合约),没有证券账户的投资者也可以关注易方达黄金ETF联接基金(A/C:000307/002963)。

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144