建工资源:控股股东为重要客户 同业竞争“未了局”

北京建工资源循环利用股份有限公司(下称“建工资源”)IPO审核进入关键阶段,本报此前曾报道建工资源控股子公司江苏锡城建环科技发展有限公司涉及的相关“对赌”,虽然目前节点业绩“压线”过关,但是“对赌”条款仍未履行完毕。

此外,《大众证券报》明镜财经工作室记者注意到,公司与控股股东北京建工集团有限责任公司(下称“建工集团”)之间的关联交易、与控股股东其他下属公司之间的同业竞争及公司的财务独立性也引人关注。

与控股股东关联交易频繁

根据招股书,建工资源主要围绕建筑拆除垃圾和装修垃圾的资源化处置及利用,开展建筑垃圾资源化项目投资、建设、运营,建筑垃圾处置的定制化工艺设备集成服务,再生产品的生产和销售业务,以及非正规垃圾填埋场治理、工程泥浆处置等多元化业务。

建工集团直接持有建工资源6500万股股份,持股比例为57.20%,其通过建工投资间接持有公司397.74万股股份,持股比例为3.50%,合计持有公司股份比例为60.70%,为建工资源的控股股东。北京市国资委拥有建工集团100%的出资权益,是建工资源的实际控制人。

建工资源之外,建工集团控制的一级子公司多达47家,其中涉及建筑工程施工的企业多达20余家,从事房地产开发业务的企业有10余家,其余涉及物业管理业务、商品混凝土等材料生产销售、污染土壤、地下水修复工程及技术服务、项目投资、投资管理等业务。

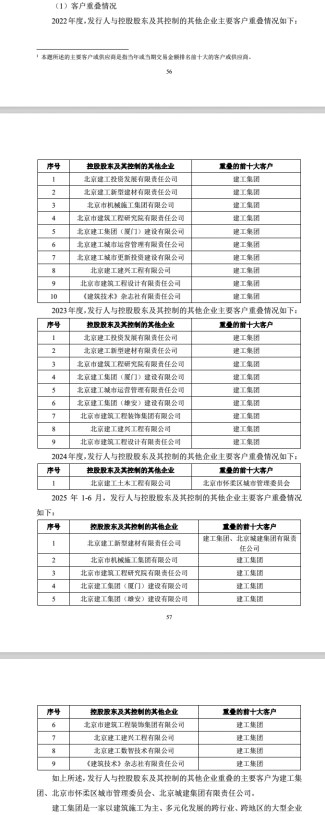

从披露来看,建工资源的业务版图与控股股东建工集团存在着紧密联系,公司与控股股东控制的企业客户重叠较多。

2022年,建工资源与控股股东及其控制的北京建工投资发展有限责任公司、北京建工新型建材有限责任公司等10家企业存在前十大客户重叠的情况,重叠的客户均为控股股东建工集团。

2023年,公司与控股股东控制的9家企业存在前十大客户重叠的情况,重叠客户均为建工集团。

2024年,公司与控股股东控制的北京建工土木工程有限公司存在前十大客户重叠,重叠客户为北京市怀柔区城市管理委员会。

2025年上半年,建工资源又与控股股东控制的9家企业之间存在前十大客户重叠情况,重叠客户包括建工集团、北京城建集团有限责任公司。

2022—2024年,建工资源向关联方销售商品、提供劳务的金额分别为5132.97万元、5416.64万元和3577.70万元,占公司收入的比例分别为8.31%、9.22%和 5.56%,主要是销售再生产品和提供建筑垃圾处置服务,其中向控股股东销售商品金额分别为1044.54万元、1749.70万元、1273.43万元。

此外,建工资源的部分高管也与控股股东及其下属子公司之间存在兼职情况。招股书披露,建工资源的董事汪勇,2022年1月至今在控股股东控制的建工投资担任执行董事,2022年1月至今其还在控股股东建工集团担任副总经济师。公司前任监事王静(2025年9月4日离任),2022年1月至今在控股股东建工集团历任审计部主管、副部长。

还有,公司财务负责人刘志红,2022年1月至2022年2月在控股股东控制的北京国际建设集团有限公司担任财务总监。财务部经理、副总会计师唐爱琦,2022年1月至2022年2月曾在控股股东控制的北京国际建设集团有限公司担任财务部经理、副总会计师。

另外,建工资源还与建工集团签署了《商标使用许可合同》,建工集团许可公司及其控股子公司自2019年10月31日起免费使用17项相关商标,许可性质为非独占,许可期限为永久。

资金归集引发对“财务独立”的关注

在财务独立性方面,报告期内,公司控股股东建工集团为加强资金管理,充分发挥集团公司资金规模优势、提高内控管理水平、维护资金安全,对所属各单位所有银行账户实时监控,对其总部银行账户资金进行归集,建立资金池。

2022年初,建工资源的归集资金余额为1727.25万元,当期增加归集资金86008.34万元,当期减少归集资金 83536.48万元,期末归集资金余额4199.11万元,期末应收归集资金利息168.36万元。2023年,当期增加归集资金69513.35万元,当期减少归集资金73712.46万元。

这意味着在相当长一段时间内,建工资源的资金实际上处于控股股东的集中管理之下,虽然公司宣称:“为从根本上规范与控股股东及关联方之间的资金往来,保护公司及其他股东的权益,建工资源已于2023年7月全面解除与建工集团之间的资金归集。”但从2022年、2023年控股股东对建工资源的资金归集情况来看,公司报告期内部分时段的财务独立性不免令人关注。

值得一提的是,建工资源在解释与控股股东使用统一的办公系统时表示:“公司虽使用控股股东统一的办公系统,但做到了独立隔离,并且业务开展、财务核算均使用自主独立系统,与控股股东共用办公系统对于发行人财务独立性、财务核算真实准确性不构成重大不利影响。”

不过,围绕建工资源与控股股东及下属企业的关联交易以及资金归集等形成的疑惑是:建工资源与控股股东控制的其他企业存在重叠客户,公司在获取控股股东或重叠客户订单时,公司是独立参与招投标,还是主要依赖控股股东的渠道资源?是否存在控股股东统筹分配订单的情形?2022年资金归集至建工集团统一管理曾形成了较大金额的其他应收款,虽然目前资金归集模式已经终止,但是公司为确保公司财务独立性而进行了哪些制度性建设?

此外,在报告期内,建工资源的子公司新投建环还因实际承担4名、2名、1名关联方借调人员的工资和社保公积金费用,与北京新城投资运营有限公司发生资金往来。虽然公司未在招股书中详细说明借调的原因,但依然值得注意的是,上述行为是否反映公司人员的独立尚存薄弱之处?

同业竞争尚未完全解决

同业竞争问题是建工资源IPO的另一值得关注情形。

控股股东建工集团子公司控制的下属企业北京都市绿源环保科技有限公司(下称“都市绿源”)和北京市市政四建设工程有限责任公司(下称“市政四建”),从事的业务包括建筑垃圾资源化处置、销售再生骨料等,与建工资源及其控股子公司业务存在部分重叠,存在同业竞争。

以北京垃圾资源化处置的情形来看,截至2026年1月,建工资源的建筑垃圾处置项目在北京市主要覆盖了怀柔区、平谷区、海淀区、朝阳区、昌平区、密云区等6个细分区域。根据北京市建筑垃圾管理与服务平台信息、北京市建筑垃圾综合管理及循环利用信息共享平台和北京市住建委发布的《建筑废弃物现场资源化综合利用再生产品信息》,建工资源北京地区的市场覆盖情况和处置能力为6个行政区域、13个在运营项目,合计年处置能力为881万吨,都市绿源则在两个行政区域有2个运营项目,合计年处置能力为150万吨。

根据披露,2022—2024年,都市绿源建筑垃圾处置业务及再生产品业务收入合计占公司同类业务收入的比例分别为10.78%、4.82%和5.38%,都市绿源建筑垃圾处置业务及再生产品业务毛利合计占公司同类业务毛利的比例分别为10.93%、1.30%和7.27%;市政四建建筑垃圾处置业务收入占公司同类业务收入的比例分别为14.09%、2.99%和1.30%;建筑垃圾处置业务毛利占公司同类业务毛利的比例分别为-0.33%、0.42%和0.23%,虽然占比呈现下降的趋势,但是绝对金额仍然不可忽视。

对于市政四建的同业竞争问题,2026年1月,建工资源在回复问询时表示:“截至本回复出具之日,市政四建已关停北京顺义牛栏山地区建筑垃圾资源化处置项目,且明确未来将不再从事建筑垃圾处置业务。”这一承诺的履行,暂时消除了市政四建带来的同业竞争压力。

而都市绿源对于同业竞争问题曾承诺:“自建工资源在北京证券交易所上市之日起3年内,在法律法规和相关政策允许的范围内以经监管部门认可的方式,解决本企业与建工资源相关主体之间的同业竞争问题,不限于将相关业务出售给建工集团并表范围以外的第三方,或将相关资产并入建工资源,或推动都市绿源相关业务或服务调整等。”建工资源也称:“已对都市绿源开展不限于财务、法律、业务等方面的尽职调查,并将根据尽调结果考虑收购都市绿源的潜在可能。”

但是这一表述带来了疑问:一是,“考虑收购”目前还是可能性,是否还存非确定性因素?二是,如果放弃收购,是否有其他的替代方案?三是,上市之日起3年内的时间表,意味着即使上市成功,同业竞争是否仍可能在一段时间内存在?

就上述相关疑问,《大众证券报》明镜财经工作室记者曾致电并通过电邮致函建工资源,电话未能接通,截至发稿未收到公司回复。另外,就公司控股股东坏账计提比例等相关情形,本报将继续关注。

记者 王君

报告期公司与控股股东旗下子公司客户重叠情况截图

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144