建工资源:控股股东坏账准备计提比例“鹤立鸡群”

北京建工资源循环利用股份有限公司(下称“建工资源”)IPO审核进入关键阶段,本报此前曾报道建工资源控股子公司江苏锡城建环科技发展有限公司涉及的相关“对赌”,虽然目前节点业绩“压线”过关,但是“对赌”条款仍未履行完毕以及建工资源同业竞争问题尚未完全解决。

值得一提的是,《大众证券报》明镜财经工作室记者注意到,公司自主研发的几项专利与其他企业无偿“共享”多年。此外,控股股东应收账款坏账准备计提比例远超其他客户也颇值得关注。

自主研发专利与其他企业无偿“共有”多年

本报曾报道,建工资源主营业务为建筑垃圾资源化处置,与控股股东建工集团控制的下属企业——都市绿源和市政四建,存在业务重叠。针对市政四建,公司表示相关项目已关停且未来不再从事相关业务。而都市绿源的同业竞争问题,控股股东承诺“自建工资源在北交所上市之日起3年内”解决,方式包括出售给第三方、并入建工资源或推动业务调整。不过,这一“三年之约”留下疑问:一是“考虑收购”目前仍只是可能性,是否存在非确定性因素?二是若放弃收购,替代方案是什么?三是即便可能性成真,同业竞争仍可能在一定时间内继续存在。

此外,报告期内建工资源的子公司新投建环,分别实际承担了4名、2名、1名关联方借调人员的工资及社保公积金费用,公司未详细说明借调原因。

上述种种,都让人对建工资源的独立性投去关注的目光,此外值得注意的是,一项名为“一种去污建筑垃圾透水铺装结构”的实用新型专利,在公司IPO前夕发生了专利申请权、专利权的转移,建工资源的子公司新投建环以及北京新城绿源科技发展有限公司(下称“新城绿源”),在2024年1月26日将其所享有的上述实用新型专利权转让给了建工资源,转让费用为0元。

企查查信息显示,上述实用新型专利“解决了传统的透水铺装体系只靠空隙透水和蓄水,蓄水能力低和去污效果差的技术问题”,专利申请日为2018年8月27日,授权日为2019年10月1日。该专利的申请人包括建工资源、新投建环以及新城绿源。

对于上述专利权的0元转让,建工资源在回复交易所问询时解释称:“专利的形成过程均为公司自主研发、使用。新投建环、新城绿源实际未参与专利的研发工作,业务开展中未实际使用专利权及对应技术。因此,为保证公司的资产独立性,根据《专利申请权/专利权转让合同》,新投建环、新城绿源将作为共同权利人的专利权无偿转让给公司。”

新城绿源第一大股东北京建工数智技术有限公司(持股51%)为建工集团100%持股的企业。

此外,一项名为“建筑垃圾再生骨料振动风选设备”的实用新型专利在2021年3月由威领新能源股份有限公司(下称“威领股份”)以0元转让给了建工资源。

公司对此如是解释:“该专利是基于建工资源因委托威领股份升级研制相关设备而提供的相关技术图纸和保密信息进行申请,威领股份不掌握该专利的核心技术,实际也并未从事与该专利有关的业务。经与建工资源友好协商,威领股份将前述专利无偿转让给建工资源。”

还有,一项“一种用于小型垃圾处置线的模块化降噪抑尘手选间”的实用新型专利也发生了专利权的0元转让。对此,建工资源的解释是:“专利原为公司与建工集团的共有专利。专利的形成过程均为建工资源自主研发,建工集团实际未参与专利的研发工作,业务开展中亦未实际使用前述专利。建工集团与建工资源共同申请专利系建工资源承担建工集团内部课题,由建工集团拨付经费资助课题研究工作,对于课题研究成果建工集团有专利共享的要求。后为保证建工资源的资产独立性,避免双方因共有知识产权导致建工资源资产不独立或产生其他纠纷,建工集团同意建工资源自2021年1月1日后承担建工集团研究课题并独立开发取得的一切研究成果、科技成果及相关知识产权均归建工资源独有,因此将作为共同权利人的专利权无偿转让给建工资源。”

虽然建工资源称上述3项继受的专利均为实用新型专利,并非发明专利,均不属于公司核心专利技术,但是,既然完全由建工资源自主研发的专利,为何在申请之时,会将未参与研发的控股股东、控股股东其他孙公司等企业共同列为申请人?并且在维持多年的“共有”状态后又进行无偿转让,是否反映了公司知识产权管理的随意与薄弱?以及相关独立性的欠缺?

控股股东坏账准备计提比例明显高于其他客户

应收账款问题可谓建工资源财务状况的另一大“痛点”。

2022—2024年,各期期末,公司的应收账款余额分别为51571.12万元、51591.46万元和51500.14万元,占流动资产的比例分别为67.32%、63.68%和53.76%。报告期各期末应收账款金额较大且占流动资产比例较高。

分析来看,上述应收账款余额在各期末信用期内应收账款占比分别为75.39%、76.94%和81.74%,信用期外应收账款占比分别为24.61%、23.06%和18.26%。

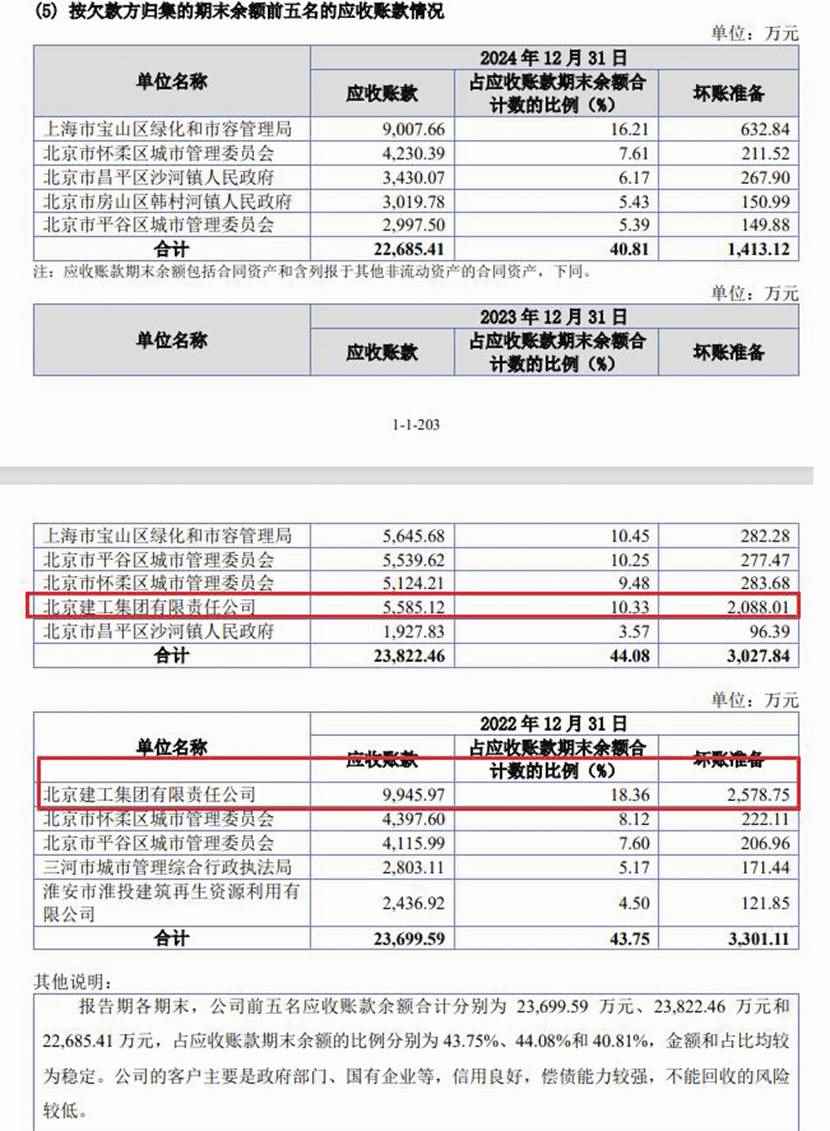

而2022年末,建工资源对控股股东建工集团的应收账款账面余额为9945.97万元,占当期期末余额的比例为18.36%。其中,坏账准备高达2578.75万元。

在2022年,建工资源的应收账款第二大客户为北京市怀柔区城市管理委员会,应收账款为4397.60万元,占应收账款期末余额合计数的比例为8.12%,坏账准备为222.11万元;

第三大应收账款客户为北京市平谷区城市管理委员会,应收账款为4115.99万元,坏账准备为206.96万元;

第四大应收账款客户为三河市城市管理综合行政执法局,应收账款为2803.11万元,坏账准备为171.44万元;

第五大应收账款客户为淮安市淮投建筑再生资源利用有限公司,应收账款为2436.92万元,坏账准备为121.85万元。

上述第二至第五大客户的坏账准备占应收账款的比例为5%—6.11%之间,而对于控股股东的坏账准备占应收账款的比例为25.93%。

2023年,公司对建工集团的应收账款为5585.12万元,占比为10.33%,其中坏账准备高达2088.01万元,为当年应收账款第四大客户,坏账准备占应收账款的比例为37.39%。

2023年,公司其余前五大应收账款客户分别为上海市宝山区绿化和市容管理局、北京市平谷区城市管理委员会、北京市怀柔区城市管理委员会、北京市昌平区沙河镇人民政府,应收账款余额分别为5645.68万元、5539.62万元、5124.21万元和1927.83万元,对应的坏账准备分别为282.28万元、277.47万元、283.68万元和96.39万元,坏账准备占应收账款的比例分别为5.00%、5.01%、5.54%和5.00%。

2024年期末,建工集团未现身前五大应收账款客户名单。

由2022—2023年各期末,公司对控股股东应收账款余额及坏账准备情况引发的一系列疑问是:

一、公司对控股股东的坏账准备计提比例远高于其他客户,这一比例是如何确定的?是否符合公司统一的坏账计提政策?公司是否对控股股东这样的关联方进行了单独的减值测试?

二、2022年,公司对控股股东的坏账准备比例为25.93%,2023年上升至37.39%,而应收账款从9945.97万元下降至5585.12万元。计提比例大幅上升的原因是什么?是否意味着对控股股东的应收账款回收风险进一步加剧?对控股股东的应收账款中,是否有部分已逾期?逾期时间多长?公司采取了哪些催收措施?对控股股东的应收账款计提如此高的坏账准备,是否意味着相应款项实际回收可能性较低?是否存在控股股东变相占用公司资金的风险?公司内部控制制度对关联方应收账款有何特别规定?

三、除了控股股东,建工资源其他主要客户的坏账准备比例稳定在5%—6%左右,这一比例是否对应了特定的账龄区间(如1年以内)?

四、报告期各期末应收账款持续处于高位,占流动资产比例虽有所下降但仍超过50%。公司如何看待这一结构对流动性和经营现金流的影响?未来是否有明确的压降目标或措施?

就上述相关疑问,《大众证券报》明镜财经工作室记者曾致电并致函建工资源,电话未能接通,截至发稿未收到公司回复。记者 王君

报告期前五大应收账款客户及坏账准备情况截图

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144