环动科技:客户集中度远超同行 高管履历信披存不一致

在国内RV减速器领域做到行业前列的浙江环动机器人关节科技股份有限公司(下称“环动科技”)目前IPO申请已进入问询阶段,其拟登陆科创板。此次IPO,环动科技拟募集资金14.08亿元,投入机器人精密减速机智能制造基地建设项目、机器人精密传动研发中心建设项目、补充流动资金及偿还银行贷款项目。

不过,《大众证券报》明镜财经工作室记者注意到,环动科技客户高度集中,前五大客户占比最高超过90%,公司更是存在对单一客户重大依赖的风险。此外,公司一名高管的信息披露也存在前后不一致的情形。

前五大客户集中程度高

环动科技主要从事机器人关节高精密减速器的研发、设计、生产和销售,目前作为国内产销量领先的工业机器人RV减速器自主品牌专业制造商,其在工业机器人RV减速器领域打破境外厂商技术垄断,实现对进口产品的替代。环动科技为客户提供覆盖3—1000KG负载机器人所需的高精密减速器整体方案,产品包括RV减速器、精密配件及谐波减速器等。

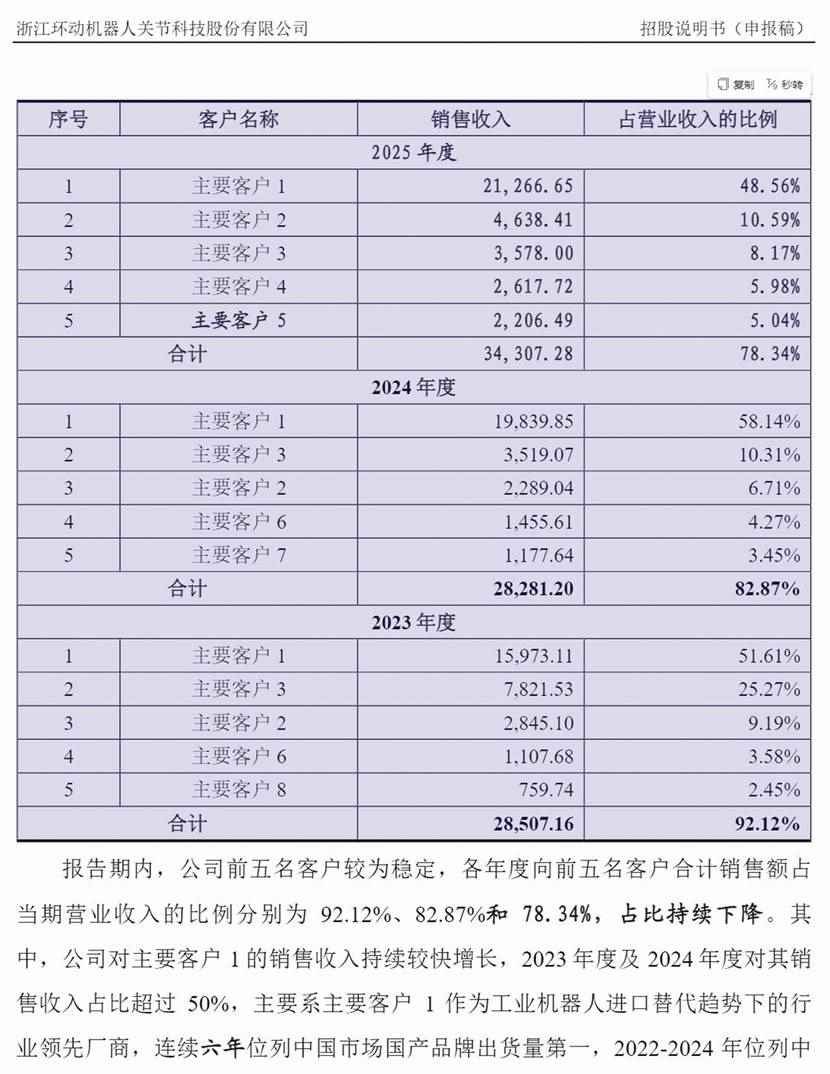

公司招股书披露的2023—2025年前五大客户的相关情况显示,2023年,前五大客户销售收入合计28507.16万元,占当期营业收入的92.12%;2024年,前五大客户销售收入合计28281.20万元,营收占比为82.87%;2025年,前五大客户销售收入合计34307.28万元,营收占比为78.34%。

从上述数据来看,报告期内,环动科技对前五大客户的销售收入占比均超过78%,尤其是2023年,公司对前五大客户的销售收入占比接近93%。而同行业可比公司的相关数据显示,绿的谐波在2023—2025年,对前五大客户的销售占比分别为37.59%、34.71%和34.05%;中大力德同期数据则分别为26.74%、18.23%和19.26%。纳博特斯克/Nabtesco在2022—2023年甚至不存在销售收入占比超过10%的单一客户。另一同行业可比公司,中技克美在2022—2023年,对前五大客户的销售收入占比分别为58.35%、62.67%,也明显低于环动科技。

对此,环动科技在回复问询时曾解释:“公司与同行业可比公司在客户集中度方面存在一定差异,主要受到产品类型及丰富度、应用领域及客户群体、行业竞争格局的影响。”

“同行业公司中纳博特斯克、中大力德的产品丰富度更高,产品结构中非减速器产品销售收入占比较高,且其非减速器产品下游客户群体与减速器产品客户基本不存在重叠,使其客户群体更为分散。在减速器产品客户结构方面,公司RV减速器主要面向多关节机器人厂商;同行业公司减速器产品的客户群体除多关节机器人厂商外,还包括协作机器人厂商、机床厂商、自动化设备终端客户、航空航天领域客户等,除纳博特斯克主要面向全球‘四大家族’、中大力德除机器人客户外,还覆盖机床厂商,中技克美主要面向航空航天领域即非工业机器人客户;同行业公司减速器产品在多关节机器人领域中的客户集中度较高。因此,公司客户集中度与同行业公司相比差异合理,符合各自的产品类型及丰富度、应用领域及客户群体等业务经营特征。”公司回复问询时进一步表示。

第一大客户依赖明显

数据显示,报告期内,环动科技对第一大客户的销售收入分别为15973.11万元、19839.85万元和21266.65万元,占营业收入比重分别为51.61%、58.14%和48.56%。

公司最新招股书披露前五大客户时使用的是大客户代码,未披露前五大客户的具体名称,但公司在2024年招股书中,前五大客户名称均有披露。另外,公司对第二轮问询函的回复显示,公司的第一大客户为埃斯顿。

在最新版招股书中,环动科技不讳言:“公司存在对第一大客户重大依赖的风险。”

根据埃斯顿披露的年报,其2023年归母净利润为1.35亿元、2024年为-8.10亿元、2025年为4497.22万元,2025年扣非净利润则为728.06万元。

另外,公司对问询函的回复显示,来自主要客户埃夫特的销售收入占比分别为18.60%、16.87%、25.27%和11.39%(2021—2023年以及2024年上半年,埃夫特均为公司第二大客户)。

而埃夫特年报显示,2023年其归母净利润为-4744.80万元、2024年为-1.57亿元,2025年亏损加大至4.97亿元。Wind数据更显示,埃夫特自2016年至2025年连续10年的归母净利润及扣非净利润均为负,2024年、2025年的营收还明显下滑且下滑态势加剧,2025年的营收已低于2018年。

环动科技披露:“受下游机器人市场竞争加剧影响,报告期内公司主要客户埃斯顿、埃夫特出现了经营亏损,且进一步降低了对供应商的采购价格。”环动科技RV减速器平均售价已从2023年的3065.38元/台降至2024年的2762.14元/台,降幅9.89%。

2023—2025年,环动科技主营业务毛利率分别为42.47%、35.36%和36.57%。其中,2024年较2023年下降7.11个百分点,2025年较2024年回升1.21个百分点、低于2023年5.90个百分点。

另外,2023—2024年及2025年上半年,各报告期末,环动科技应收账款余额分别为13517.35万元、26341.26万元和34315.58万元。应收账款周转率从2022年的3.42次/年降至2024年的1.62次/年。根据披露,环动科技主要应收账款客户包括埃斯顿和埃夫特,

值得一提的是,2024年环动科技对埃夫特的销售收入占比为25.27%;2025年该比例降至11.39%。招股书未明确说明下降是由于环动科技主动减少交易,还是埃夫特自身采购需求减少所致。

随之而来的疑问是,环动科技为何客户集中度显著高于行业平均水平?公司又是如何评估这种高集中度对经营稳定性、议价能力及长期发展的影响?

而公司对第一大客户埃斯顿的销售收入占比分别达到51.61%、58.14%和48.56%,已构成或接近重大依赖。若未来埃斯顿减少订单、更换供应商或自身经营出现重大调整,环动科技有何具体应对措施来保障持续经营能力?公司与埃斯顿之间是否存在长期供货协议等涉及客户稳定性的安排?合作关系的稳定性如何体现?公司对埃斯顿的销售收入占比长期接近或超过50%,单一客户重大依赖风险无法忽视,这是否会影响环动科技在产品定价、技术开发方向、订单排产等方面的独立性?保荐机构及中介机构对此风险是否提出规范或整改要求?公司计划如何降低对单一客户的依赖?针对对第一大客户重大依赖的情况,是否符合《首次公开发行股票注册管理办法》中关于“具有直接面向市场独立持续经营的能力”的发行条件?

核心人员履历披露不一致

环动科技的控股股东为双环传动,双环传动的实际控制人吴长鸿、陈剑峰、蒋亦卿和陈菊花通过双环传动间接控制环动科技61.29%的股权,吴长鸿还直接持有环动科技5.74%的股权,蒋亦卿、陈剑峰则通过嘉兴环创间接持有环动科技0.24%的股权,四人合计持有和控制环动科技67.27%的股权。

环动科技作为双环传动旗下公司,公司及业务前身是双环传动机械研究院,深耕高精密减速器行业十余年,承担了国家863计划“机器人RV减速器研制及应用示范”项目、工业和信息化部智能制造专项“工业机器人高精度减速器智能制造建设项目”和国家发展改革委核心技术攻关专项(重大技术装备方向)等国家级项目。

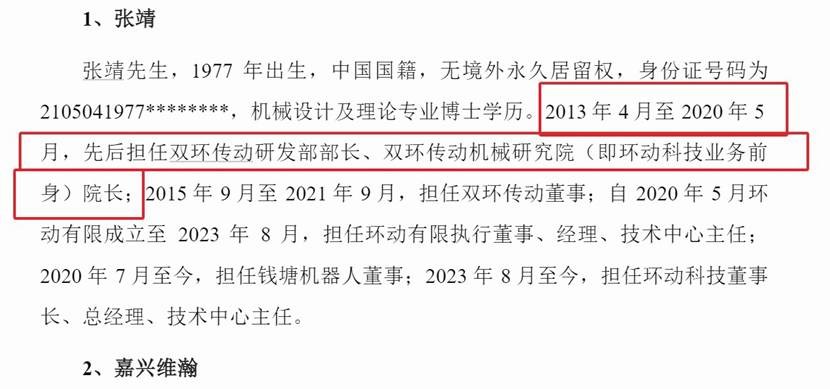

环动科技董事长张靖为公司实际控制人之一致行动人,张靖与其控制的员工持股平台嘉兴维瀚合计持有环动科技13.53%的股权。

环动科技招股书披露,张靖于2013年4月至2020年5月先后担任双环传动研发部部长、机械研究院院长。

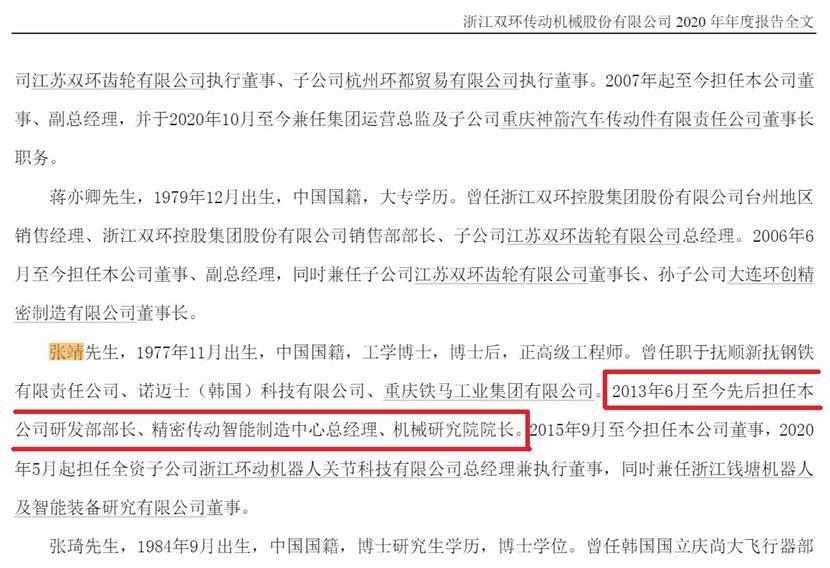

而双环传动2020年年报显示,2013年6月至2020年12月31日,张靖先后担任双环传动研发部部长、精密传动智能制造中心总经理、机械研究院院长。

垂直媒体“具身智能头条”在2021年5月报道第七届机器人峰会暨智能经济人才峰会时,对嘉宾张靖的公开介绍为浙江双环传动机械研究院院长。

梳理可见,招股书披露张靖从双环传动机械研究院院长职务离职时间为2020年5月,而双环传动年报及公开报道显示,2020年12月底前张靖仍在双环传动担任上述职务,两者披露信息存在明显冲突。

由此产生的疑惑是:张靖离任双环传动研发部部长、机械研究院院长的实际时间究竟是何时?环动科技成立后,科研人员的独立性如何,是否仍存在对双环传动的依赖?环动科技招股书中关于核心人员履历的披露是否还存在其他与控股股东公开信息不一致之处?

针对上述相关疑问,《大众证券报》明镜财经工作室记者曾通过电邮致函并致电环动科技,电话未能接通,截至发稿,未收到公司回复。

记者 王君

前五大客户情况招股书截图

招股书披露张靖简历

2020年年报披露的张靖的简历

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144