力高新能2023年对“哪吒”汽车销量大增但销售额反降 单车销售均价降幅显著高于公司BMS产品及模块

深交所7月初发布的信息显示,力高新能源技术股份有限公司(下称“力高新能”)IPO状态近日从已问询变更为中止。二次谋求创业板上市的力高新能是一家第三方BMS(电池管理系统)企业,长期专注于新能源汽车动力电池BMS,前次IPO于2024年终止。

《大众证券报》明镜财经工作室记者注意到,公司对“哪吒”汽车品牌母公司等多家大客户的销售额出现两次IPO披露数据存在差异的情形,差异幅度最高约20%。而且,公司2023年对“哪吒”汽车品牌母公司的销量同比增逾65%,但对其销售额反而下降。

此外,“哪吒”汽车母公司目前正破产重整,力高新能早在2024年11月曾起诉对方欲追讨上千万元的货款,但截至此次IPO招股书(以下未单独注明的均为此次IPO招股书)签署日,尚未收回。在此情形下,公司对其应收账款计提坏账准备而非坏账损失。

一家大客户同一年销售额出现20%差异

BMS是新能源汽车动力电池的控制系统,监测管理电池的运行,尤其是动力电池的充放电及热管理。部分汽车和电池企业会自研甚至自产BMS,部分企业则会采购第三方企业的BMS产品。

力高新能就是一家第三方BMS企业,以BMS模块的研发、生产、销售与服务为核心业务,基于BMS模块,公司业务逐步拓展至储能BMS以及PCBA组件、线束等。新能源汽车整车或动力电池企业是公司最主要客户,招股书显示,2022年至2024年及2025年前三季度,前五大客户中过半为新能源汽车整车或动力电池企业。

伴随中国新能源汽车市场的快速成长,力高新能近年来业绩显著增长,2022年至2024年,营收从5.59亿元提升到16.33亿元,归母净利润也从9000多万元增加至1.60亿元。2025年前三季度,公司营收、盈利分别达到19.16亿元、2.04亿元,均超过2024年全年。

需要注意的是,力高新能的客户集中度较高,2022年至2024年及2025年前三季度,来自前五大客户的营收占比分别为64.17%、83.05%、83.54%和81.86%,完整年度看,前五大客户营收占比持续提升,且2022年以来均超过80%。2025年前三季度,公司前五大客户营收占比仍处于80%以上的高位。

除上汽集团、吉利汽车和国轩高科、中创新航等知名车企、电池企业之外,曾经销售火爆但后来“爆雷”的“哪吒”汽车品牌母公司合众新能源汽车股份有限公司(下称“合众汽车”),也曾是力高新能的大客户。

2022年和2023年,合众汽车均为公司第四大客户,招股书显示,公司2022年向其销售3955.62万元,2023年向其销售3754.24万元。公司称大客户均已按同一控制下合并披露。

然而,力高新能前次IPO招股书披露的销售额与上述数据出现不一致的情形。

力高新能2024年6月及之前披露的历版招股书显示,其2022年和2023年对合众汽车的销售额分别为3937.63万元和3629.01万元(见图一)。彼时的招股书称,合众汽车包含合众汽车及广西宁达汽车科技有限公司、哪吒合智(上海)供应链管理有限公司等。工商登记信息显示,后两家企业是合众汽车的绝对控股子公司或全资孙公司。

对比来看,公司前后两次IPO披露的招股书中,对合众汽车的2023年销售额相差约125万元,2022年则基本一致。

力高新能两次IPO披露的其他大客户中,也出现了同一年度销售额存在差异的情形。

此次IPO招股书显示,公司对2023年第五大客户启源芯动力及其关联企业的销售额为3162.18万元,而2024年6月招股书显示2023年对启源芯动力及其关联企业销售额只有2651.21万元(见图一),2023年销售额相差超过500万元,差异幅度接近20%。

两次IPO的招股书对中创新航(含关联方)的2023年销售额同样有差异,此次IPO招股书披露为13164.43万元,2024年6月招股书则是12637.47万元,两者相差约530万元。公司对其2022年的销售额也存在差异,此次IPO招股书为6595.07万元,2024年6月招股书则是5974.15万元(见图一),两者相差约600万元,差异幅度约为10%。

对于大客户国轩高科和多氟多,公司两次IPO的招股书披露的销售额则基本一致。例如对于2022年及2023年的第一大客户国轩高科,两次IPO招股书披露的2022年销售额只相差约30万元,以约1.54亿元体量来看,该差异可以忽略;而2023年的两次IPO招股书数据更是仅相差3万元左右,结合3.43亿元的规模,更可忽略。

那么,力高新能两次IPO招股书对于中创新航、启源芯动力及合众汽车等大客户2022年或2023年的销售额为何出现差异,甚至差异幅度接近20%的情形?导致两次IPO招股书对上述大客户同一年的销售额出现差异的原因又是否真实、合理?两次IPO招股书的信披哪一个才是真实、准确、完整的?

“哪吒”汽车应收账款计提坏账准备而非坏账损失

力高新能与大客户合众汽车还存在应收账款法律纠纷。招股书显示,公司与合众汽车的货款纠纷涉及金额超过1600万元,但截至招股书签署日,合众汽车尚未履行支付义务,公司已对该笔应收货款全额计提坏账准备。

“2024年11月18日,力高新能向浙江省桐乡市法院提起诉讼,诉请合众新能源汽车股份有限公司支付货款1600.54万元及违约金31.33万元。2025年2月11日,双方经桐乡市高桥街道人民调解委员会达成调解协议,合众新能源汽车股份有限公司结欠力高新能款16002068.71元,合众新能源汽车股份有限公司于2025年7月开始至2026年3月每月25日前各支付160万元,余款1602068.71元于2026年4月25日前付清(依据合同支付方式为40%现汇+60%银行承兑,票期180天)。2025年2月12日,浙江省桐乡市人民法院作出(2025)浙0483民特126号《民事裁定书》,裁定调解协议符合司法确认调解协议的法定条件。截至本招股说明书签署日,合众新能源汽车股份有限公司尚未履行支付义务,发行人已对该笔应收货款全额计提了坏账准备。”力高新能如是披露。

公开报道显示,随着合众汽车2024年财务状况出现恶化,不断曝出负面消息,包括因长期拖欠货款遭供应商断供、员工年终奖拖欠、部分员工工资未发全乃至多地整车工厂停产,2025年6月法院正式受理其破产重整——而截至2025年8月底,债权人(不含职工债权)申报的债权总额已达到265.8亿元,其账面现金仅约1545万元。目前,迎来重整战略投资者的合众汽车正处于司法重整的关键执行期,同时仍面临着一系列挑战,尚无“回生”的实质性进展。

值得一提的是,力高新能在2024年7月下旬披露、签字日期为2024年6月27日的对第二轮审核问询回复中,表示与合众汽车的业务合作具有稳定性和可持续性。

彼时,公司被要求结合报告期内主要客户经营状况、与公司合作情况等披露主要客户发生变化的原因,说明与主要客户业务合作的稳定性及可持续性。公司回复:“2022年度和2023年度,合众汽车为公司前五大客户,2023年度,发行人与该客户交易规模有所减少,主要系客户车型改款,其生产及销售有所放缓导致。截至2024年5月31日,合众汽车在手订单较少,主要系双方调整合作模式,公司逐步向蜂巢能源销售BMS产品,并最终应用于合众汽车旗下的哪吒系列车型。因此公司与合众汽车的业务合作具有稳定性和可持续性。”

此次IPO招股书中,力高新能则披露称:“除合众新能源汽车股份有限公司因在破产程序中而与公司不再合作外,其他主要客户退出前五大后仍与公司继续保持合作。”

力高新能招股书还披露,2024年底及2025年9月底,公司对合众汽车的应收账款账面余额分别为1811.16万元和1751.40万元,全额计提了坏账准备。也就是说,公司并未对合众汽车的应收账款计提坏账损失(影响净利润)而是进行坏账准备计提(影响资产)。2025年9月底,公司的应收账款坏账损失为1130.65万元。

公司在前次IPO对第二轮审核问询回复时曾称:“受下游整车企业市场竞争加剧、资金短期承压未及时回款等因素影响,合众汽车回款周期有所延长。”

结合公司2024年11月便起诉合众汽车但一直未能收回货款以及合众汽车实际情况,力高新能对合众汽车拖欠的应收账款为何计提坏账准备而非计提坏账损失?公司认为以合众汽车的实际状况,计提坏账准备而非计提坏账损失,是否符合实际情况?公司对涉及应收账款坏账损失的减值损失测算标准和审慎性是怎样的?

对“哪吒”汽车销量大增但销售额下降

结合公司对合众汽车的销量来看,力高新能对其的销售额也有值得注意之处。

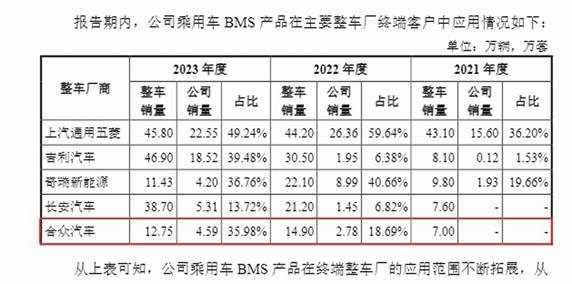

在前次IPO对第二轮审核问询回复中,公司披露了其乘用车BMS产品在主要整车厂终端客户的应用情况,其中,2022年公司对合众汽车(旗下“哪吒”品牌均为乘用车)销量为2.78万套,2023年对其销量为4.59万套(见图二)。

销量增超65%,销售额却不增反降。按照最新招股书,2022年和2023年,力高新能对合众汽车销售额分别为3955.62万元和3754.24万元,2023年较2022年减少约200万元。

以对合众汽车的销量2.78万套和4.59万套大致测算,公司2022年对合众汽车的单套BMS产品销售均价是1422.88元,2023年下降至817.92元,降幅为42.52%,远高于公司BMS模块乃至BMS产品的销售均价降幅。

公司前次IPO时曾披露,对前五大客户销售的产品主要为新能源汽车用动力电池BMS模块,而BMS模块是公司BMS产品的核心。此次IPO招股书显示,公司BMS模块的销售均价方面,2023年为529.82元,2022年为636.51元,2023年销售均价下降16.76%。

目前,一辆新能源汽车的动力电池会配装一套BMS产品,主流方案是主控+从控的两级架构,即一个主控单元加上用于电池模组但数量不等的从控单元,例如特斯拉Model 3是1主+4从。力高新能的BMS产品还有主控之上存在总控的三级架构方案。总体而言,合众汽车采用力高新能BMS产品的汽车数量越多,公司对合众汽车的BMS产品及BMS模块销量应当也越高。

力高新能前次IPO对第二轮审核问询回复中,披露过公司单套BMS产品的均价(元/套,公司以“一体机+从机”和“主机+从机”的平均价格计算),2022年为1526.30元,2023年为1328.82元,2023年的降幅也远低于公司同期对合众汽车的单套BMS产品销售均价降幅。

公司2023年对合众汽车的BMS产品销量增幅超过65%,为何销售额反而下降约200万元?结合公司披露的2023年单个BMS模块及单套BMS产品的销售均价同比降幅均低于20%来看,公司对合众汽车的单套BMS产品销售均价为何在2023年大降近43%?

就力高新能两次IPO对部分大客户同一年销售额出现不一致甚至差异幅度接近20%,“哪吒”汽车“爆雷”且诉讼未能解决应收账款背景下公司对其应收账款计提坏账准备而非坏账损失,以及2023年对“哪吒”汽车销量大增但销售额却下降等相关疑问,《大众证券报》明镜财经工作室记者此前致电并通过电邮致函力高新能,截至发稿时未收到公司回复。

对于力高新能其他值得注意的情形,本报将继续关注。记者 陈刚

图一:力高新能2024年6月招股书截图

图二:力高新能前次IPO对第二轮审核问询回复截图

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144