从母公司分拆独立IPO 环动科技:专利划转曾出现两次遗漏

浙江环动机器人关节科技股份有限公司(下称“环动科技”)在国内RV减速器领域处于行业前列,目前其IPO申请已进入问询阶段,其拟登陆科创板。此前本报报道环动科技客户高度集中,存在对单一客户重大依赖风险以及公司一名高管信息披露前后不一致的情形。

作为A股上市公司双环传动分拆而来的子公司,环动科技此次上市申请中的诸多历史沿革细节,在问询与回复过程中被逐一呈现。《大众证券报》明镜财经工作室记者注意到,环动科技在专利资产划转的过程中曾存在遗漏,公司IPO前增资与股权转让时出现过定价差异。

专利划转出现过两次遗漏

专利作为技术类企业最核心的无形资产,其完整性、独立性与权属清晰性,历来是科创板及创业板IPO审核的重中之重。尤其作为双环传动分拆业务独立申报上市的企业,核心技术资产的完整划转,直接关系到公司研发能力的独立性、资产的完整性,以及是否存在关联方利益输送或潜在权属纠纷,监管部门通常对此予以高度关注。

环动科技在2020年7月自双环传动划转机器人减速器业务相关资产时,先后两次遗漏与业务直接相关的专利资产:当时未将“谐波用波发生器柔性轴承精密装配工装及方法”专利申请权及“行星减速装置”实用新型专利纳入划转范围。这两项专利分别于2021年10月和2022年7月才完成补充转让。

而发明专利“谐波用波发生器柔性轴承精密装配工装及方法”是由公司于2021年10月自双环传动受让取得,该专利为公司核心技术“机器人精密减速器装配技术”对应的专利之一。

对于两次遗漏的具体原因,环动科技作出了相应的解释。

关于第一次遗漏,环动科技解释称,2020年3月,双环传动机械研究院就其创建以来负责的研发项目作为依据梳理了与RV减速器相关的专利清单,2020年4月1日,双环传动机械研究院根据RV减速器相关专利清单制定了《无形资产划转方案》,该方案主要目的为双环传动机械研究院将与其主营业务相关的RV减速器专利全部划转至环动科技。该划转方案的“专利附表”中已包含“谐波用波发生器柔性轴承精密装配工装及方法”专利申请权。

而在2020年7月,双环传动与公司签署《专利权转让合同》及《专利申请权转让合同》,却未包含“谐波用波发生器柔性轴承精密装配工装及方法” 专利申请权,系将《无形资产划转方案》附表中的专利清单搬抄至《专利申请权转让合同》遗漏。

对于第二次遗漏,是“自RV减速器相关专利清单梳理《无形资产划转方案》时遗漏,进而未体现在《专利权转让合同》中。”

直至2021年10月,环动有限(环动科技前身)内部梳理专利清单时发现发明专利“谐波用波发生器柔性轴承精密装配工装及方法”的申请权未转移至环动有限,故环动有限立即与双环传动沟通并签署该专利申请权转让协议。

另外,2022年7月,律师对环动有限进行尽职调查时发现,实用新型专利“行星减速装置”未转移至环动有限,故环动有限立即与双环传动沟通并签署该专利转让协议。

而根据披露的“行星减速装置”实用新型专利的后续状态,该专利已于2024年1月因“避重放弃”而终止。所谓“避重放弃”,是指在同一申请人就相同的发明创造同时提交实用新型专利申请和发明专利申请的情况下,为使得发明专利申请能够获得授权,申请人主动声明放弃已取得的实用新型专利权。与该实用新型对应的发明专利“一种行星减速装置”已于2024年1月获得授权。

环动科技称:“上市公司将机器人减速器业务相关技术转移至环动有限,不存在任何争议或潜在纠纷。自划转/转让至今,上市公司及其其他子公司未从事机器人减速器业务,未拥有机器人减速器相关技术。与公司业务相关的专利、技术已全部转让至公司。”

上述两项专利虽然后续完成了补充转让,但连续两次遗漏——一次涉及相关核心技术的专利因搬抄遗漏而发生,另一次内部梳理时即发生遗漏。“谐波用波发生器柔性轴承精密装配工装及方法”专利申请权直至2021年10月才补转,而“行星减速装置”实用新型专利更是迟至2022年7月才完成转让,距离2020年7月的初始划转已过去整整两年。

那么,公司两个专利划转为何先后出现“遗漏”,是否仅仅是梳理、搬抄不当所致?在划转前是否建立了完整的资产清单核验机制?为何在律师尽职调查后才被动发现第二次遗漏?这是否反映公司内部控制及资产交割流程存在缺陷?

其次,相关遗漏最终完成补录的时间距离2020年7月的初始划转已过去整整两年,这种“先划转、后补漏”的操作模式,是否意味着环动科技在长达两年的时间里,对其核心技术资产的实际权属状态缺乏完全清晰掌握?

另外,上述遗漏的技术资产是否曾在遗漏期间被环动科技实际使用?若存在实际使用却未及时办理权属转移,相关使用行为是否构成对双环传动知识产权的侵权?

曾与控股股东共用信息系统

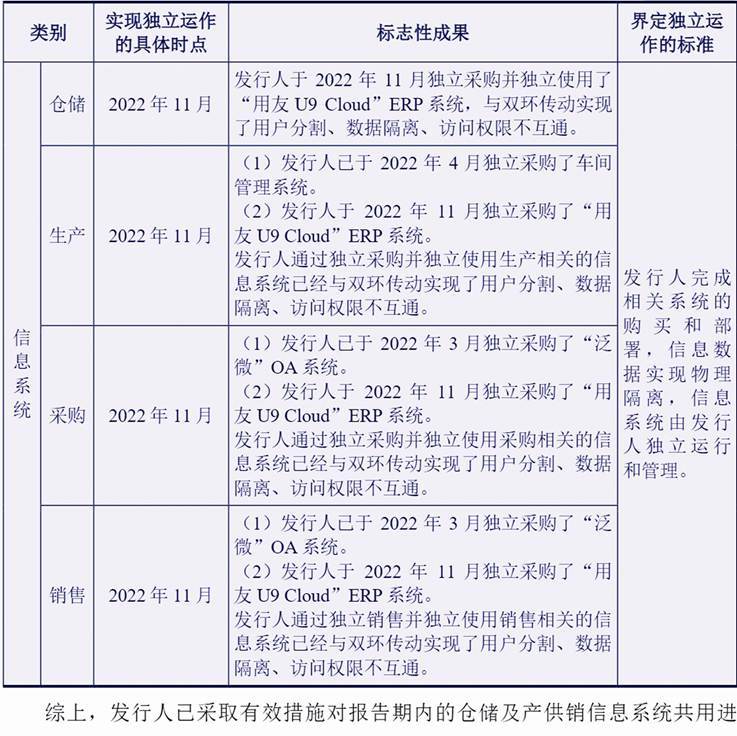

环动科技的前身为双环传动机械研究院,成立于2013年6月,原为双环传动内部下属部门。2020年5月环动有限设立后,在仓储、产供销等环节的信息系统层面,与双环传动之间存在一段共用时期。

具体而言,在仓储方面,环动科技曾存在与双环传动共用“用友U9 Cloud”ERP系统的情形,公司与双环传动共用“用友U9 Cloud”ERP系统还涉及生产各种流程业务的集成管理,直至2022年11月,环动科技独立采购了“用友U9 Cloud”ERP系统,才与双环传动实现了用户分割、数据隔离、访问权限不互通。

在采购和销售环节方面,环动科技和双环传动还曾共用“泛微”OA系统、“用友U9 Cloud”ERP系统处理采购和销售订单,直至2022年3月以及2022年11月,环动科技分别针对上述系统采购了相关独立系统,方与双环传动实现了用户分割、数据隔离、访问权限不互通。

此外,在主要用于外协生产的批次、标准、追溯管理的车间管理系统方面,环动科技也存在与双环传动共用的情形,直至2022年4月,环动科技独立采购了车间管理系统,方与双环传动实现了用户分割、数据隔离、访问权限不互通。

虽然关于系统共用期间的数据隔离情况,环动科技在回复中称,业务前身自设立之初即自主经营、独立考核,但是还有一些细节有待厘清:

一是在2020年5月环动有限成立至2022年11月信息系统独立期间,公司与双环传动在采购、销售、生产、仓储等环节的数据是否完全隔离?是否存在订单信息、客户资源、供应商报价等商业秘密被双环传动及其无关人员查阅或使用的风险?

二是系统共用期间,如何确保公司业务的独立决策?是否存在双环传动通过系统权限干预公司经营的情形?

同次增资“双轨定价”

本报此前报道,张靖在双环传动担任研发部部长、机械研究院院长的任职时间和离职时间,招股书与公司2020年年报信披存在不一致的情况。

除此以外,公司在2021年同一次增资中出现了两个截然不同的价格,也涉及张靖。

2021年12月,环动科技进行增资扩股,增资金额共计4974.80万元,认缴新增注册资本850万元。

张靖及环动科技员工持股平台(嘉兴维瀚等)的增资价格为5.52元/注册资本,而吴长鸿及双环传动员工持股平台(嘉兴环创等)的增资价格为6.53元/注册资本。两者相差约18%。

对此,环动科技在问询回复中解释称,张靖及环动科技员工持股平台系基于股权激励以账面净资产入股,目的是“激发其与环动科技共同成长的动力”;而吴长鸿及双环传动员工持股平台则是以评估公允价值入股。

这意味着,公司同一次增资中出现两个价格,而低价入股者为公司的核心管理层,高价入股者是控股股东双环传动的董事长及员工。

张靖以低于吴长鸿约18%的价格增资入股,是否在本质上构成了一种变相的股权激励溢价?相当于环动科技向管理层“输送”了评估增值部分的权益。这一安排又是否实质损害了双环传动及其他股东的利益?尤其是双环传动为环动科技的控股股东,出现低价增资意味着其原有权益被低价入股者稀释。

而2023年5月,张靖将环动科技部分股权分别转让给先进制造基金、杭州星成、淳安浙环等机构,转让总价为4000万元,转让价格约91.9元/注册资本。从2021年的5.52元/注册资本到2023年的91.9元/注册资本,不到两年时间,转让价上涨约16倍。

时隔不足两年,张靖转让部分股权,转手价格已是当初入股成本的16倍有余,受让方先进制造基金等机构“高价”受让背后是否存在其他安排?

从公开信息来看,先进制造产业投资基金二期(有限合伙)等机构在2023年1月已通过增资方式入股环动科技。仅数月后,张靖又以相近估值向其中部分机构转让老股。这一“先增资、后转老股”的时间安排,是否构成一揽子交易?

就上述情形,《大众证券报》明镜财经工作室记者曾通过电邮致函并致电环动科技,电话未能接通,截至发稿时也未收到回复。记者 王君

信息系统正式独立的时间节点情况截图

报告期内增资和股权转让情况招股书截图

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144