深度复盘|刘格菘的十二年征途

来源:财商侠客行(csxkxing)

A股顶流基金经理当中,刘格菘一直是一个不一样的存在。

比如,管理规模前十的主动权益类基金经理中,2018年以来的持仓中,只有刘格菘的重仓股里面没有白酒。在过去两年的核心资产行情中,没有白酒照样赚钱并成为市场顶流,刘格菘是唯一。

比如,在顶流基金经理当中,刘格菘的成长经历中有更多的故事:出道不久即成名,随后又遭遇业绩滑铁卢;卧薪尝胆蛰伏蓄势,在所有人都快忘记他的时候,又来了一记“三连绝世”,包揽2019年主动权益类基金前三名。

再比如,在进阶为“成长一哥”的道路上,刘格菘面临着“冠军魔咒”、管理大规模基金的质疑,但是,他用实实在在的业绩,向市场证明了自己的实力。Wind统计显示,截至8月2日,他管理满3年的两只基金——广发小盘成长A和广发创新升级,任职回报分别达到206%和252%。

分年度来看:

2019年,刘格菘管理的三只基金年度收益率超过100%,位列主动权益类基金前三;

2020年,刘格菘管理的广发小盘成长、广发创新升级等多只基金年度回报超过60%,在百亿规模基金中相对领先;

今年以来,在波动加大的市场,他管理的基金中仍有两只收益率超过13%,成绩可圈可点。刘格菘是如何驾驭700亿规模的公募基金?他是如何通过能力的进化完成升级进阶?在A股的风格变幻中,他又是如何找到自己的“投资圣杯”?

近期的一次直播中,刘格菘说:“建议基民们买基金千万不要只看代码,一定要去研究代码背后的基金经理,研究他的投资理念,研究一下他的中长期业绩来源,是行业给他的,还是自己的能力带来的。”

所以,本期,就让女侠穿越时空,带大家深度复盘这位顶流基金经理的12年成长路。

刘格菘

广发基金高级董事总经理,12年投研经历,近8年投资管理经验,

目前在管广发小盘成长、广发创新升级、广发双擎升级等基金。

文章分为四部分:

1. 出名要趁早,跌倒也是

2. 征途Ⅱ的进击:“三连绝世”背后的误解和争议

3. 第三次征途:打破“冠军魔咒”,突破规模的瓶颈

4. 结语:刘格菘待续……

No.01

出名要趁早,跌倒也是

时光倒流到2015年,37岁的刘格菘已是市场中颇具名气的基金经理之一,如果用当下最流行的词语来形容,就是“互联网一哥YYDS”。

2006年,刘格菘毕业于清华“五道口”,在中国人民银行工作了三年半之后,进入公募基金行业,在中邮基金负责金融和地产等周期行业的研究,并逐步拓展到食品饮料等行业。

2014年,刘格菘加入融通基金,并于当年12月24日开始管理融通领先成长。

这是他踏上投资征途的第一站,出发即遇上“互联网+”产业浪潮。

据Wind统计,自2014年12月24日至2015年6月12日,上证指数涨幅近70%。当时,刘格菘重仓互联网,偏好通过并购做大做强的公司,基于对热门赛道机会的把握,融通领先成长A半年内净值飙升200%,成为当时市场中仅有的4只半年净值翻两倍的基金之一。

不过,半年的辉煌过后,迎接“新星”刘格菘的,是A股的剧烈回调。

在A股复盘书籍《追寻价值之路》中,国信证券首席策略分析师燕翔,用一句话总结当时的行情:“‘杠杆牛’被打死了。”

所有赚钱的逻辑,似乎顷刻间分崩离析,年轻的刘格菘遭遇了第一次“滑铁卢”,融通领先成长A在此后一年的熊市当中,净值折损过半。

在围棋高手的成长进程中,复棋是最重要的功课之一,“韩国国手”的曹薰铉是这样诠释的:“将胜利的棋局进行复棋,会培养赢的习惯,将失败的棋局进行复棋,会做好赢的准备。”

对一位想要继续投资征途的专业投资人而言,面对下跌,越是痛苦越应该回头去看,刘格菘也从不回避对当年的复盘。

2016年熊市过后,刘格菘在多次复盘和反思中认为,组合净值出现回撤,主观方面的原因主要有两个:

第一,路径依赖严重。当时的他,还没有形成完整的投资框架,缺乏自上而下进行配置的全局思维,当市场风格变化后,依然固守原来的风格,路径依赖严重。

第二,知识结构不够完善,覆盖的行业范围不够广。张爱玲有一句名言:“出名要趁早。”但事实上,对于需要积累经验的投资行业来说,越早吃亏,并且能从跌倒中找到真正行之有效的方法,更是一笔宝贵的财富。

No.02

征途Ⅱ的进击:“三连绝世”背后的误解和争议

在朋友眼中,刘格菘的性格很好,是一个很OPEN、也很喜欢思考的人。聊到投资时,他的眼神中,总是带着自信的光芒。

在一次交流中,刘格菘给大家推荐了一本他很喜欢的书,安·兰德写的《源泉》。小说的大意是一位建筑师为了坚持自己的信念而被全世界误解,但最后证明他是正确的。

关于这本书,有一段很有名的评论:

“《源泉》是怎样一本书呢?如果把尼采和米尔顿·弗里德曼结合成一个人,让他来写小说,那将是《源泉》。就是说,这本书充满了对‘个人意志’的极端信念,其中,‘意志’那个部分属于尼采,而‘个人’那个部分属于弗里德曼。”

读完整本书,其实也能更理解热爱这本书的人,他们本身都是独立、顽强、不服输的。

回到前文我们统计的那个数据:在2015年上半年的牛市,净值翻两倍的基金有4只,如今,当时管理这4只基金的基金经理中,只有刘格菘还留在公募基金的投资一线继续奋战。

也就是说,在熊市的残酷洗礼中,刘格菘挺了过来,并且成功进阶了。

2017年到2019年,是刘格菘投资征途的第二阶段。

刘格菘对自己的认知是深刻且直击要害的,2016年之后,他认识到,投资不能固化在某一个方向,得有更高层次的思考。而如何建立更高层次的思考?刘格菘找到的路径是:疯狂补课。

他把自己过去没有看过的行业一一找出来进行研究,打开思路,听各个行业的路演、参与调研、跟上市公司聊,把自己扎根到行业和公司当中,然后再从中找出共性的东西。

刘格菘曾经用“考试”来比喻这个过程。

他说,就像原来考试偏科,别的科目都不行,只有数学特别好,一旦不考数学,成绩就不行了。后来开始想,自己是怎么学数学的?能不能把这个方法用到其他科目?找到了这个方法,把其他科目的知识也补上,就是不偏科的格局。

2017年,刘格菘加入广发基金,管理广发小盘成长和广发创新升级。

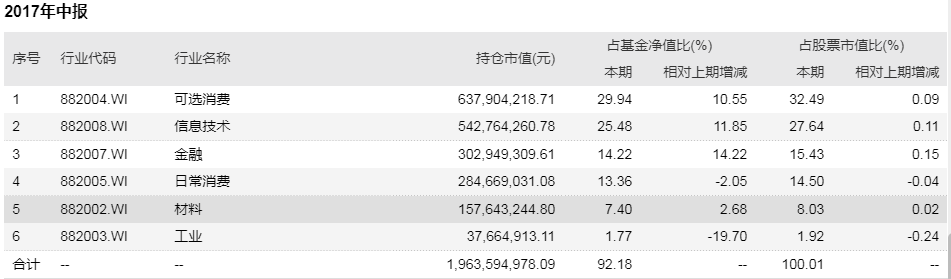

广发小盘成长2017年中报的持仓显示,前四大重仓行业,是可选消费、信息技术、金融和日常消费。前十大重仓股中,既有贵州茅台、五粮液、格力电器等消费白马股,也有中国平安等周期股,还有三安光电、歌尔股份等消费电子行业的股票。

表:广发小盘成长2017年Q2行业配置

(数据来源:Wind)

2016年下半年至2017年,是刘格菘成长比较快的阶段,也是他的投资框架迭代、升级的阶段。

彼时,他复盘了过去A股表现最好、最差的行业后发现,当行业供需结构突然发生变化时,就是行业配置存在Alpha的重要源泉,这类行业往往也是市场中效率最高、认可度最高的资产。包括2012年的安防、2015年上半年的互联网金融、2016年周期股中的化工、水泥等。

在这一思路之下,刘格菘开始从产业趋势的角度建立自己的投资框架,他当时的观点是:“最好的组合不是赚公司成长的钱,而是赚产业趋势的钱,在产业趋势快速兑现的时候,龙头公司的业绩和估值都会双升,带来戴维斯双击。”

他提出了两类资产的配置思路,并在两者之间进行动态调整。

第一类是稳定成长的核心资产,例如消费、医药等供需格局稳定的行业;

第二类是效率资产,也就是供需格局发生变化的资产。2019年,刘格菘的组合在上半年主要配置医药生物、光伏、电子等行业,核心资产占比较高。

二季度之后,刘格菘通过深入的产业调研,认为电子行业的景气已经走出上行周期,龙头公司的业绩二季度大幅超预期,于是对组合结构做了调整,增加了电子的配置。

在全面国产替代的浪潮下,电子板块在2019年下半年走出强势上涨行情。刘格菘管理的4只基金中,有3只年度收益率超过100%,包揽3800多只股票型和混合型基金的前三名,创造了公募基金的历史。

刘格菘在当年接受采访的时候说:“投资应该不拘泥于自己原来的东西,要不断打破自己的路径依赖,如果一个资产赚得比较多,也要想一想到底收益来自于行业红利还是自己的投资能力。”

投资征途的第二阶段,刘格菘从痛苦和挫败中涅槃重生,再次用业绩证明了自己,但此时与荣耀相伴的,是市场一部分声音对他的质疑:刘格菘又在“赌”行业了。

面对外界的质疑,刘格菘如何证明这次的成绩是来源于自己的投资能力,还是市场的Beta——行业的红利呢?

No.03

第三次征途:打破“冠军”魔咒,突破规模的瓶颈

2019年重返辉煌之后,留给刘格菘的,是两个更大的难题。

一个是“冠军魔咒”,

一个是“规模魔咒”。

如何打破“魔咒”,是刘格菘的第三次征途。

其一

先说说“冠军魔咒”。

A股一直存在“冠军魔咒”的说法。

最近,《证券市场周刊》统计了2011年以来所有公募偏股型和股票型基金的排名情况,结果显示,单年度排名前十的基金,不但不能在后续年度中保持靠前排名,反而很可能会在接下来的年度掉入年度排名后二分之一。

刘格菘在2015年~2016年的时候恰恰经历过从巅峰到谷底的切肤之痛,这一次,面对“冠军魔咒”,他对基于供需格局出发的投资框架进行了二次升级。

当前,刘格菘将自己的投资框架定义为:“从供需格局入手,把握产业趋势,从中观出发,进行行业非中性配置。”

这个框架有几个特点。

第一,不带偏见地研究每一个行业。做广泛而中性的行业研究,是刘格菘这一投资框架的基础。

2015年吃过亏的刘格菘,在业绩谷底做的第一件事就是“打破自己”,把自己从原来的投资逻辑中解放出来,沉浸到产业和公司中去。这个故事很像坠落悬崖的杨过,没有右手怎么办?这是刘格菘思考的问题。

“路径依赖是基金经理成长中最大的问题,未来真要管理大规模资金的话就会面临一个问题:你擅长的方向如果没有机会怎么办?出错的概率会变大。对基金经理来说,必须得考虑自己擅长的领域不行了怎么办,必须把自己的能力圈扩大,尽量减少不擅长的东西。”刘格菘说。

做广泛而中性的行业研究,就是不带感情色彩地去看每一个行业,从客观数据出发,把这些行业都摆到自己的框架中,当行业数据发生变化时,再去判断供需结构是否发生趋势性变化。

做中性研究,对刘格菘而言,也意味着要花很多精力跟踪很多行业,但这件事,他从2016年开始就在做,并且坚持了将近5年。

那么多行业和公司,如何找到最优的投资机会?刘格菘的解码秘钥就是“供需格局”。

他在研究中发现,从A股市场过去十年、十五年的表现来看,供需格局扩张的板块基本都有很好的表现,符合大的时代背景的要求。

第二,基于供需格局选出重点行业,做非中性配置。做广泛而中性研究,但刘格菘给自己的定位并不是平庸的业绩,他想做出更多的Alpha,于是,基于供需格局的框架,依赖对产业链的深入调研,找到需求扩张的行业,进行非中性配置,是刘格菘将研究转化为投资超额收益的关键。

特别需要指出的一点是,刘格菘与当前市场中的“赛道型选手”也有着很大的差异。

刘格菘的策略是“非中性配置”,但他并不推崇“ALL IN”某个赛道的极致做法,而是选出3-5个符合框架标准的行业,这样,既能抓到当年景气度较高的行业,同时在单一行业出现波动时,组合中的其他资产也能发力,实现组合层面的Alpha,业绩更具有持续性。

我们可以看到,刘格菘在打破自己之后,2017年年初配置过白酒、家电、消费电子等核心资产;2019年,布局光伏、半导体、医药,行业的延展,显示出他的能力圈正在逐步拓展;过去一年多时间,刘格菘再度打破了市场对他“科技一哥”的定位,2020年逆市布局光伏,重仓医药、新能源等行业。而对这些行业的拓展和投资逻辑,完全是基于同一个投资框架。

组合是基金经理价值观和投资能力的折射。通过公开的持仓、持续的业绩纪录,刘格菘打破了关于“冠军魔咒”的质疑。

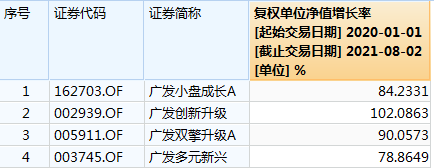

目前管理的2020年以前成立的4只基金中,自他夺冠一年半以来,平均收益率也接近90%。

表:刘格菘管理基金2020年以来业绩表现

(数据来源:Wind,截至20210802,历史业绩不代表未来表现,基金有风险,投资需谨慎)

其二

再来说说“规模魔咒”。

关于基金管理规模,我听过的最拍案叫绝的说法是:“胜利是最大的失败。”

这里面有两层含义:只有业绩好胜出的基金,才能赢得规模的增长;但是,伴随着规模的大幅增长,过往的胜利可能将无法复制。

过大的基金规模会抑制较高回报的获得,这几乎是一个世界难题,基金教父约翰·博格在很早的时候就已经指出,基金规模过大影响业绩的三个理由:

第一,基金投资组合可选择的股票范围缩小;

第二,交易成本增长;

第三,投资组合管理变得越来越结构化、以组织为导向且更少地依赖有见识的个人。

在2019年将“三料冠军”揽入怀中之际,刘格菘不得不面对的,就是基金规模快速增长带来的挑战。

招商证券的数据显示,截至2021年8月2日,共有1548位基金经理参与管理主动权益基金,其中有12位基金经理的主动权益类基金总管理规模超过500亿元,刘格菘位列第4。自2019年以来刘格菘管理规模快速增长,至今总管理规模持续超过750亿。

从前文的业绩数据中,我们大抵可以认为,对当前的资金管理规模,刘格菘早已做好了预备方案,那么,他的方案是什么?

第一,投资框架的拓展,非中性研究让他的投资框架足以容纳更大的资金量。

第二,寻找不断增长的投资机会。刘格菘总结了一个词,叫“全球比较优势制造业”。他在制造业调研过程中发现,过去10年,国内很多制造业公司在经历了严峻的竞争之后,竞争格局出现了很大的变化,已经进入了“从10到N”的阶段。

也就是说,在这个阶段,国内一些制造业龙头企业竞争优势已经比较明显,护城河越来越宽,市场份额稳步提升,成本、技术持续领先,产业链基本实现自主可控,逐步确立全球比较优势。进入这个阶段的制造业企业,盈利能力不断增强,盈利的周期性下降,成长性提升,估值体系或可重构。

第三,打造一流的成长投资团队。如何打破规模魔咒?刘格菘近年来一直默默在做的另一件事,却往往被市场所忽略,那就是他对团队的建设和打造。

被称为“全球最佳基金经理”的彼得·林奇是公募基金界的投资典范,在他管理麦哲伦基金期间,资产规模从1800万美金增加至140亿美金,但他仍然取得了高达29%的年平均复利报酬,几乎无人能出其右,基金持有人超过100万人,麦哲伦基金也被称为世界上最成功的基金。

很多人都在学习彼得·林奇的“25条股票投资黄金法则”,却很少人关注他书中举足轻重的一章“我的伙伴们毫不沉默”。

彼得林奇在这一章写道:“麦哲伦基金绝不是我这个基金经理一个人的独角戏。”他同时提出新基金经理对他的投资助益:“这些新基金的基金经理也成了我们探索进入新的市场领域的研究专家。于是我就充分利用了他们发掘的好股票,抓住了不少大牛股。”

作为广发基金成长投资部负责人,刘格菘的团队中也培养了一批优秀的小伙伴。

比如去年重仓光伏、新能源车的90后基金经理郑澄然,比如具有多年海外成长股投资经验的吴远怡,团队中还有研究医药的邱璟旻、深耕电子和医药的费逸、聚焦消费、医药的刘玉以及专注周期性行业的唐晓斌等。

从以上种种,可以预见到的是,在刘格菘的第三次投资征途当中,他的能力边界还在不断拓展。

No.04

结语:刘格菘待续……

在调研和评价基金经理的过程中,我们非常看重一个指标,就是基金经理是否真正热爱投资。

刘格菘的说法是:“投资不是一份工作,而是一份职业,即便等我退休之后,它也是一种思考方式,是我认识世界、实现自己价值的方式,我希望能够在复杂的市场中有一些体系性的东西沉淀下来。”

他有这样一个比喻:“投资这个职业就像是一棵树,这棵树想看到什么风景、想长多高,取决于树根扎得有多深,而树根就是基金经理的知识结构、认知结构,这个认知结构是我怎么理解市场,用什么框架看市场,这个框架能分析很多行业。”

相比早年的自己,刘格菘认为自己最大的变化是能力变强了,犯错的概率变小,树根扎得更深更广了。

但对于未来,他觉得投资的征途才刚刚开始,他还在思索,市场中有哪些东西是自己的框架解释不了的,投资是一个黑匣子,要解开这个黑匣子,还有更多的未来需要探索。

关于刘格菘的续集,我们充满期待。

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144