谨慎的投资人:王明旭

作者:猫头鹰矫健 来源:猫头鹰研究

今天跟大家聊一聊我非常熟悉的一位基金经理——王明旭。

我见过蛮多的基金经理,王明旭无疑是极具特点并且非常与众不同的选手。

他入行已有16年,从事投资12年,是一位经验丰富的专业投资人。

2005年,王明旭入行的第一份工作是做宏观策略研究。一年半后,他在保险资管担任组合投资经理。2009-2010年,他在东方证券做了2年的策略首席。2011年3月,他进入兴证全球基金,做了7年半专户投资。2018年6月,他加入广发基金,成为一名公募基金经理。

因为看过十几年的宏观策略,他具有很强的宏观判断和策略分析能力;又因为管过多年的绝对收益产品,他能更好地理解市场、尊重规律,注重组合的风险收益比。

这一点不容易,因为自信的人往往很固执,不愿意听取别人的意见,而尊重市场的人又过于灵活,耳根子软没主见。王明旭是个结合体。

如果用三个关键词来总结王明旭,猫头鹰想到的是:大局观、平衡感、敬畏心。接下来,我们试着从职业经历、组合构建、风险控制、产品管理等不同维度来介绍王明旭。

一、多维思考,具备良好的大局观

王明旭是很少见的说服力极强的选手,他具有良好的大局观,从宏观到市场,再到行业比较和个股分析,他都能条理清晰地表达自己的见解。而且,与泛泛而谈不同的是,他对这些话题的分析都能做到细节丰富、逻辑缜密。

在与王明旭的多次交流中,我们看到了专业投资人身上所具备的特质:第一,知识面比较广,视野开阔,具备比较完整、丰富的知识结构;第二,善于思考,基于丰富的知识体系进行多维思考,并以此形成独立的投资决策。

他对于不同事情、不同行业的看法,得益于其多年的工作、生活积累。

“我每天的工作就是看报告、看公告、看报表、看上市公司分析报告,试图通过这些知识碎片进行多维思考,以发现有价值的投资线索。”

“外资行的报告我也看,新消费的动态我也看,公司的调研纪要我都花时间看,不限行业。每天,我最多的时间就是花在阅读各种报告和公告上。”

这一点,与王明旭的从业背景有关。2005 年入行时,他从事的是宏观策略研究,需要紧密跟踪宏观指标、产业趋势的变化。因此,他的阅读范围非常广泛,从宏观、中观到微观,从产业链上下游到上市公司,基于相对丰富、完整的知识,得出自己对市场、对行业的理解和判断。

多年的宏观策略从业背景,也让他偏好基于宏观和市场的理解来构建组合。第一步,自上而下寻找宏观上的投资线索。第二步,沿着宏观线索,自下而上选择周期上行、盈利向好的行业和公司。

从过去近三年的持仓来看,基于常年对宏观经济和行业周期的跟踪和研究,王明旭对周期和产业的变化比较敏感,能相对前瞻地把握周期机会。

比如,2019年一季度,王明旭预判未来生猪养殖行业的景气度将走高,将组合中该板块的配置比例提升到了15%以上。当时,生猪养殖在沪深300中的权重只有0.4%左右,但他在组合中做了适度的偏离。随后半年,生猪养殖板块走出大涨行情,为基金组合贡献了显著的超额收益。

2019年四季度,王明旭预判在供给收缩、需求大幅增长的背景下,新能源汽车和3C电池上游的钴、锂这两个细分行业有望走出一轮持续向上的景气周期,因此也及时加大了钴和锂的配置比例,在近两年收获了较大的涨幅。

2021年一季度,王明旭观察到,宏观数据进一步变好,上游偏周期行业的价格出现变化。背后不仅是行业需求向好,也包括某些行业受环保及其它政策制约,供给出现明显收缩。沿着供给和需求变化这条线,他果断加仓了供给大幅收缩的煤炭行业。

二、均衡配置,保持组合的平衡感

王明旭觉得,作为职业选手,组合构建的方法、选股的方法都是最基础的,属于战术层面;而核心问题是怎么围绕公募基金的特点,建立一套自己的原则。他认为,有三个很重要的原则。

第一,淡化择时,长期维持高仓位。从过去管理绝对收益专户产品的经验来看,大部分时间仓位不能特别高,但是管理相对收益的产品,择时是性价比不高的选择。因为这需要很高的交易天分加上漫长的交易训练,才能提高胜率。

今年8月中旬,申万宏源在一篇《无法被复制的能力,基金经理交易能力详解》的研报中,通过量化分析认为,王明旭属于排名极其靠前的“换手率较低、交易能力突出”的基金经理。

王明旭认为,小波段不可能每个都抓住,就算抓住了,对组合的意义也不大。因此,虽然他是管理绝对收益为目标的产品出身,交易能力比较强,但是,落到公募产品的管理上,他认为首先要放弃频繁交易。

第二,均衡配置。他谈到,如果每年都能稳定地跑赢指数8-10个点甚至更多,三五年下来,基金经理的长期业绩大概率能排在行业前列。所以说,要想稳定地跑赢指数,首先至少要跟上指数不要跑输,而要跟上指数,较好的策略是均衡配置。

我们观察到,在指数中权重较高的银行、食品饮料、家电等板块,尽管不是随时都有较大行情,但在王明旭的持仓中,仍进行了相对均衡的配置。而且,他是除指数基金外,少数常年在组合中配置较多银行的基金经理之一。

均衡配置的管理思路,使得王明旭的市场适应性得到了加强,这一点在猫头鹰的数据中也能得到验证。不论东南西北风,他的组合在进攻与防守之间能得到比较好的平衡。

第三,在适当的时间点做适度的行业偏离。高仓位、均衡配置,这两条做好了,大概率能跟上指数表现。但如果想要跑赢市场,必须在某个时间节点,对于某些行业、某些标的,做适度的偏离。当他对获胜机会有超过七成的把握时,会在一定程度上进行超配。

在王明旭的三大投资原则中,强调的是均衡配置、组合的平衡感,除此之外,他还深信,一切皆有周期。他认为,很多行业都是周期性行业,只是周期的强弱不同。

比如,钢铁、有色,属于周期性很强的行业;银行虽然比它们弱一点,但周期性也很明显;医药或者食品,这种必需消费品的消费频度比较高,周期性相对没那么强,但也具有周期属性。不同行业、不同的周期股,判断的方法完全不一样。

基于各个行业的属性不同,在不同的经济周期中,会出现不同的市场表现和盈利能力的变化。因而,他会根据它们的估值水平、盈利状况以及未来一两年的行业景气度来调整组合,基于周期的思维,更理性地在行业间进行比较和配置。

我们发现,在医药生物、电子、机械设备、化工、银行、有色等行业,他的胜率都是相当高的。

换句话说,在这些行业出现大机会的时候,他就会通过增配来增厚收益。

另外,虽然他崇尚自上而下方法论,具有明显的宏观视角,用一套均衡的思想进行行业配置,但是他的选股能力仍旧是可圈可点的。

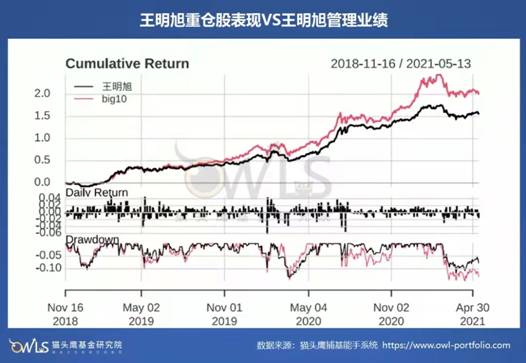

我们发现他的前十大重仓股能够系统、稳定地跑赢组合,这说明他能清楚地判断并选择值得重仓的股票。

三、敬畏市场,深入骨髓的安全边际思想

作为管了近10年绝对收益账户的公募基金经理,王明旭区别于其他人的特点是,他有深入骨髓的安全边际思想。

王明旭自称是个悲观主义者。他说,买卖股票先想着别亏钱,最多可以亏多少钱,什么情景亏钱概率最大,在不亏钱的前提下,再想着赚钱。

“我来干公募之前,做了将近十年的绝对收益。我需要在极端市场下尽可能保住客户的本金和收益,不造成永久性损失。正是长时间的绝对收益投资的工作,让我养成了先考虑好安全边际的谨慎风格。”

对他而言,在寻找投资机会时,不仅要空间大,确定性也要足够高。他甚至谈到,只要确定性强,安全边际高,可以适度牺牲向上的空间。但是如果确定性不高,仅仅空间大,向下的安全边际找不到,他一般就会放弃。

他谈到,基金经理没有办法确保每一笔投资不亏钱,但是一定要算清楚向下的风险到底有多大,到什么位置还能坚持。最悲观情况下,可能跌到什么位置,而那个位置就是这个股票所能承担的最大风险,如果承担不了,就不参与。

对所有备选股票的安全边际考虑清楚之后,他才会再考虑进攻性。考虑进攻性的时候,重点关注的是行业和公司的景气度。

对于王明旭而言,尽管高景气周期中的行业可以在一定程度上抵御高估值,但过高的估值水平依然会对未来的潜在收益造成侵蚀。面对这样的投资机会,他宁愿选择错过,也会放弃。

另外,王明旭认为,安全边际有不同的观测指标,不同的宏观环境对于不同行业,安全边际不一样。不能说历史底部估值就一定是安全的,但是历史顶部估值一定是比较危险的。

判断安全边际,需要观察每个行业的演化过程,在这个过程中,龙头公司的护城河有什么不一样,这些必须结合起来考虑。

猫头鹰通过捕基能手对王明旭的持仓进行分析发现,他的买入模式中注重安全边际的特征非常明显,即他在左侧弱势买入的比例较高,换句话说,股价羸弱没人注意的时候,王明旭往往率先布局买入。

而与此同时,这些买入个股未来创造alpha能力均较强,不论短期、中期还是长期。

这种周期思维帮助他找到了一些弹性大的股票。例如,2019年三季度,广发内需增长的前十大重仓股中出现华友钴业。复盘过去的表现可以看到,当时的华友钴业恰好处于调整企稳的位置,随后的累计涨幅达229%(数据来源:wind,统计时间区间:2020.10.1-2021.6.30)。类似的例子还有赣锋锂业、天齐锂业、兖州煤业等。

注重安全边际,适时寻找进攻机会,这样的基金经理,夏普比率肯定是高的。扣除2018年10月刚接手广发内需增长时的半个季度,2019年至2021年间,他管理的偏股型基金分别取得了67%、67%和17%的回报。与此同时,组合的夏普比率分别达到3.7、3.4、1.6。

从以下这组数据来看,过去近三年,他确实做到了在守住安全边际的基础上,兼具进攻性。

四、猫头鹰小结:谨慎的专业投资人

基金经理的价值观、组合管理思路、行业配置、选股的方法,最终还是要落到产品上。王明旭的产品大体可以分为两类:一类是股票仓位超过70%的偏股混合型基金,如广发内需增长、广发价值优势、广发价值优选;另一类是股票仓位处于30%-75%的平衡混合型基金,如广发均衡优选、广发稳健优选、广发睿铭两年持有。

从产品特征来看,广发内需是一个老产品,股票仓位30-80%,过往股票一般都在80%左右,并辅以可转债作为收益增强。

价值优势、价值优选是偏股混合,股票仓位60-95%,股票大部分时间在90%以上,没有任何可转债的配置。

稳健优选和均衡优选是两个股债混合产品,股票仓位30-65%,偏保守,配置更稳健。在组合中,会有比较大比例的债券和可转债配置比例,并会根据宏观状况选择是金融债配得更多,还是转债配得更多。

广发睿铭两年持有期的股票仓位是30%-75%,广发内需增长的股票仓位是30%-80%,这两只产品的股票上限差不多,但王明旭的管理思路不太一样,内需更往价值优势靠(偏股混合型基金),睿铭更往稳健优选靠(股债平衡型基金)。

过去一年多时间,王明旭新发基金共5只,其中平衡型产品2只,偏股型产品3只,新发规模比较大,业内将募集规模超百亿的产品称之为爆款基金。

我们都知道,爆款基金很容易发在业绩较好的高点或者是市场的阶段性高点。那么,跟同期发行的新基金比起来,王明旭的新产品表现怎么样呢?

我们本着严谨的态度,扣除3个月的建仓期,比较王明旭新发产品在同期新基金中的业绩发现,不论业绩还是波动率,王明旭的表现在同类基金处于领先水平,其中,反应稳健程度的sharpe比率更优。这充分说明了他对持有人认真负责的态度,进可攻,退可守。

综合以上分析,猫头鹰认为,可以给王明旭贴上一个“谨慎的投资人”的标签。最后,我们再来总结一下王明旭的特点:

他偏好自上而下进行配置,具有大局观,行业能力圈较广,相对前瞻地把握行业机会;

他注重组合的平衡感,采用均衡配置策略,让组合在进攻与防守之间得到比较好的平衡;

他注重安全边际,寻找投资机会时,不仅要空间大,确定性也要足够高;

他强调基金的信托责任,希望自己管理的基金,能以较小的波动走出一条稳步向上的曲线。

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144