优宁维招股书保真保准之惑 高度依赖代理销售,但销售人员数量前后不一致

2017年12月退出新三板后,生命科学服务商上海优宁维生物科技股份有限公司(以下简称“优宁维”)向创业板发起冲击,拟募资约为2.83亿元,投向线上营销网络与信息化建设、线下营销及服务网络升级、研发中心建设和补充流动资金等项目,其中主要用于营销和补流——线下线上营销相关项目拟投入近1.5亿元,拟补流5000万元。

《大众证券报》明镜财经工作室记者注意到,优宁维虽然是以医药研发上游的生命科学试剂为核心业务企业,但主营业务中代理销售占绝对大头,业绩高度依赖第三方品牌之外,研发占比明显不如同行,毛利率较同行也不占优甚至显著低于部分同行。另外,招股书中对销售人员数量存在前后不一致的矛盾之处,使得招股书真实性、准确性令人不免生疑惑。

销售人员数量前后不一致

根据优宁维最新披露的招股书,称自身是一家面向高等院校、科研院所、医院和生物医药企业等,提供以抗体为核心的生命科学试剂及相关仪器、耗材和综合技术服务的科学服务商。

从经营模式看,销售是优宁维经营的重要部分,招股书中披露员工情况中,截至2020年上半年的数百名销售人员、4名生产人员、36名研发人员也有所佐证。

不过,明镜财经工作室记者查阅优宁维招股书中销售人员时,却发现人数介绍上存在前后不一致的情形。

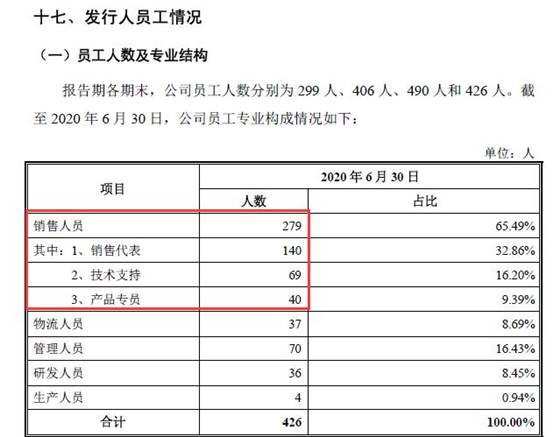

优宁维招股书在第五节“发行人基本情况”中的十七“发行人员工情况”里,介绍了公司员工人数及专业结构,称截至2020年6月30日,公司员工共426人,其中销售人员共279人,包括销售代表140人、技术支持69人、产品专员40人(见图一)。此外,物流人员37人,管理人员70人、研发人员36人、生产人员4人。

图一:优宁维招股书介绍员工专业构成截图

但是,优宁维招股书随后在“员工学历结构、主要专业背景构成”中,披露的员工专业背景构成却显示,截至2020年6月30日,销售人员共316人,其中销售代表137人、技术支持69人、产品专员41人、其他销售人员69人(见图二)。而管理、研发和生产人员数量均与前处介绍相同。

图二:优宁维招股书介绍员工专业背景截图

也就是说,优宁维招股书中,截至2020年6月30日的公司销售人员数量出现了两个数字——279人和316人,而且销售人员具体构成中的销售代表、产品专员也出现了人数前后表述不相同的情况。

279人、316人,哪一个才是优宁维截至2020年6月30日的真实、准确的销售人员数量?招股书中又为何会出现前后表述不一致的情况?这都成为优宁维招股书需要解释的疑问。

同样需要优宁维解惑的还有:公司招股书中对于截至2020年上半年的销售人员构成中,前称销售代表140人、后称销售代表137人,以及产品专员人数前称40人、后称41人,为何也前后表述不一致?哪一个数字又是真实、准确的?优宁维谋求登陆的创业板目前试点注册制,监管层始终强调要以信披为核心和信披要真实、准确、完整。优宁维招股书中销售人员数量及销售代表、产品专员的表述前后不一致,不知优宁维及其保荐机构对其招股书的真实性、准确性怎么看?优宁维及其保荐机构对招股书又能否保真、保准?

对于上述疑问,优宁维董秘办通过电邮回复称:“优宁维根据交易所要求,将物流人员等专业人员在员工专业构成中列示,但员工专业背景表格中暂未对该类专业人员进行分类统计。两表格存在统计口径差异,因为统计数据存在不同”。

同时,优宁维称,公司依照相关法律法规制定了公司信披管理制定,“优宁维始终遵循真实、准确、完整的信披基本原则,依法合规对于企业情况进行披露。”

业绩高度依赖代理销售

对于优宁维,销售人员的重要性绝非可有可无。因为,优宁维营收的关键,来自对第三方品牌的代理、经销或贸易等销售,尤其是代理销售。

根据招股书,2017年至2020年1-6月,优宁维营收分别为4.32亿元、6.04亿元、7.87亿元和3.40亿元,同期净利润分别为0.26亿元、0.40亿元、0.58亿元和0.27亿元。

生命科学试剂是优宁维最重要的产品。优宁维的产品或服务包括生命科学试剂、生命科学仪器及耗材和综合技术服务,整个报告期内,来自生命科学试剂的收入始终占主营收入80%以上。

核心产品生命科学试剂方面,优宁维表示,销售的生命科学试剂品牌包括代理品牌、经销和贸易品牌,以及自有品牌。其中,2017-2020年上半年,代理品牌的生命科学试剂销售收入分别为28537.64万元、39654.73万元、52008.07万元、23079.91万元,占公司生命科学试剂收入的比例分别为78.16%、79.94%、80.27%、83.04%,占比持续提升。

实际上,从优宁维披露的数据来看,来自第三方品牌的生命科学试剂收入,2017-2020年上半年分别高达36178.20万元、49032.36万元、63858.31万元和27365.89万元,占公司主营收入比例分别为83.93%、81.24%、81.18%和80.42%。

优宁维自主品牌生命科学试剂收入,报告期内最高不到940万元、最低333万元出头,占主营收入比例最高的2020年上半年也只有1.26%。

可见,虽然自主品牌生命科学试剂收人、占比都在持续提升,但是对于优宁维的业绩恐怕无关痛痒,某种意义上可以“忽略”,第三方品牌,尤其是代理销售的第三方生命科学试剂,才攸关大局。

值得注意的是,高度依赖第三方品牌代理销售的优宁维寻求创业板上市之际,主业同样包含生命科学试剂的泰坦科技已经在科创板上市,泰坦科技招股书显示包括生命科学试剂的科研试剂产品收入中,自主品牌占比从接近50%增长到接近60%。

毛利率甚至不到一同行五成

本质上可以说是代理销售企业的优宁维,研发投入占比不高,毛利率较同行而言也不算高。

2017-2020年上半年,优宁维的研发费用分别为317.44万元、589.88万元、863.40万元和382.47万元,占营收比例分别为0.74%、0.98%、1.10%和1.12%。虽然最近年研发费用、占比都有所提升,但值得注意的是,挂牌新三板期间的2016年年报显示,优宁维研发投入435.27万元、研发占比为1.27%,研发占比较目前更高。

优宁维在招股书中还列出了可比同行公司:泰坦科技、联科生物和达科为,但并未就研发占比与同行比较。记者查阅发现,泰坦科技招股书显示的2017-2019年研发费用远超优宁维,研发占比也在3%-4.5%区间内,明显高于优宁维。联科生物挂牌新三板期间的2019年年报中,披露2018年、2019年研发费用占主营业务收入达12%、11%,研发占比远超优宁维。达科为挂牌新三板期间最后一次年报中,披露2017年研发费用为946.78万元,计算后研发占比为4.22%,同样明显高于优宁维同期水平。

至于毛利率,优宁维2017-2020年上半年的综合毛利率小幅增长,分别为21.53%、21.40%、22.27%和22.89%。同期,泰坦科技毛利率略高于优宁维,但是从2019年看,从过去两年只较优宁维高约0.7、0.2个百分点,变为了超过1.6个百分点。联科生物毛利率则从2017年的28%出头,逐步攀升至2020年上半年的48%,增势和数值都明显好于优宁维,最新毛利率已经超过优宁维一倍。达科为有可比数据的2017年毛利率已高达40.36%,几乎是优宁维的一倍(见图三)。

图三:优宁维招股书中毛利率比较截图

优宁维招股书也坦陈,公司综合毛利率低于同行业可比公司平均值。具体而言,联科生物2018年、2019年利润贡献由代理产品为主逐步转向自主产品为主,毛利率逐年提高;而达科为在原有代理业务的基础上,加大了自主品牌的研发和生产,2017年综合毛利率高于公司综合毛利率。

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144