募资近半为补流,对赌进入倒计时——江河纸业IPO“钱景”堪忧

拟深市主板上市的河南江河纸业股份有限公司(以下简称“江河纸业”),计划募资19.75亿元,其中9亿元用于补流。根据对赌协议,如江河纸业上市申请在2022年12月31日前未获证监会批准或注册,江河纸业实际控制人姜博恩、曾云有权以年化8%的利率回购广州豫博所持江河纸业全部股份。

《大众证券报》明镜财经工作室通过查阅招股书发现,无论是募资近半数用于补流,还是IPO前密集增资并背负对赌协议,报告期内存在无真实交易背景的票据融资等不规范操作,均透露出江河纸业对资金的“渴求”。此外,记者还发现,江河纸业IPO前引入的一私募基金尚未成立就已与公司签定增资协议。

如今留给江河纸业的时间可能不多了,距离对赌协议约定的日期仅剩两个月,而自今年3月7日披露招股书后,江河纸业尚未更新招股书,急需通过IPO解决对赌及偿还债务的江河纸业“钱景”不容乐观。

短期偿债压力大

净资产只有约13亿元的江河纸业IPO拟募资19.75亿元,其中近半募资用于补流,引人关注。

江河纸业是一家集特种纸及造纸装备研发、生产和销售于一体的大型现代化制造企业,主要产品包括信息及商务交流用纸、特种印刷专用纸、食品包装及离型纸、造纸装备及技术服务四大类。2021年9月,江河纸业提交首份IPO招股书,截至2021年3月末,江河纸业总资产39.88亿元,负债26.85亿元,净资产为13.03亿元。

此次IPO,江河纸业拟募资19.75亿元用于年产20万吨特种纸深加工项目、年产12万吨特种纸深加工项目、年产3套智能造纸成套设备及37套关键零部件项目、特种纸及造纸装备研发中心建设项目及补充流动资金。其中,9亿元用于补充流动资金。

近半募资用于补流的背后是较大的偿债压力。公司今年3月披露的招股书数据显示,截至2021年9月末,公司总资产为39.14亿元,流动资产为19.28亿元,负债达25.27亿元,其中流动负债高达23.45亿元。

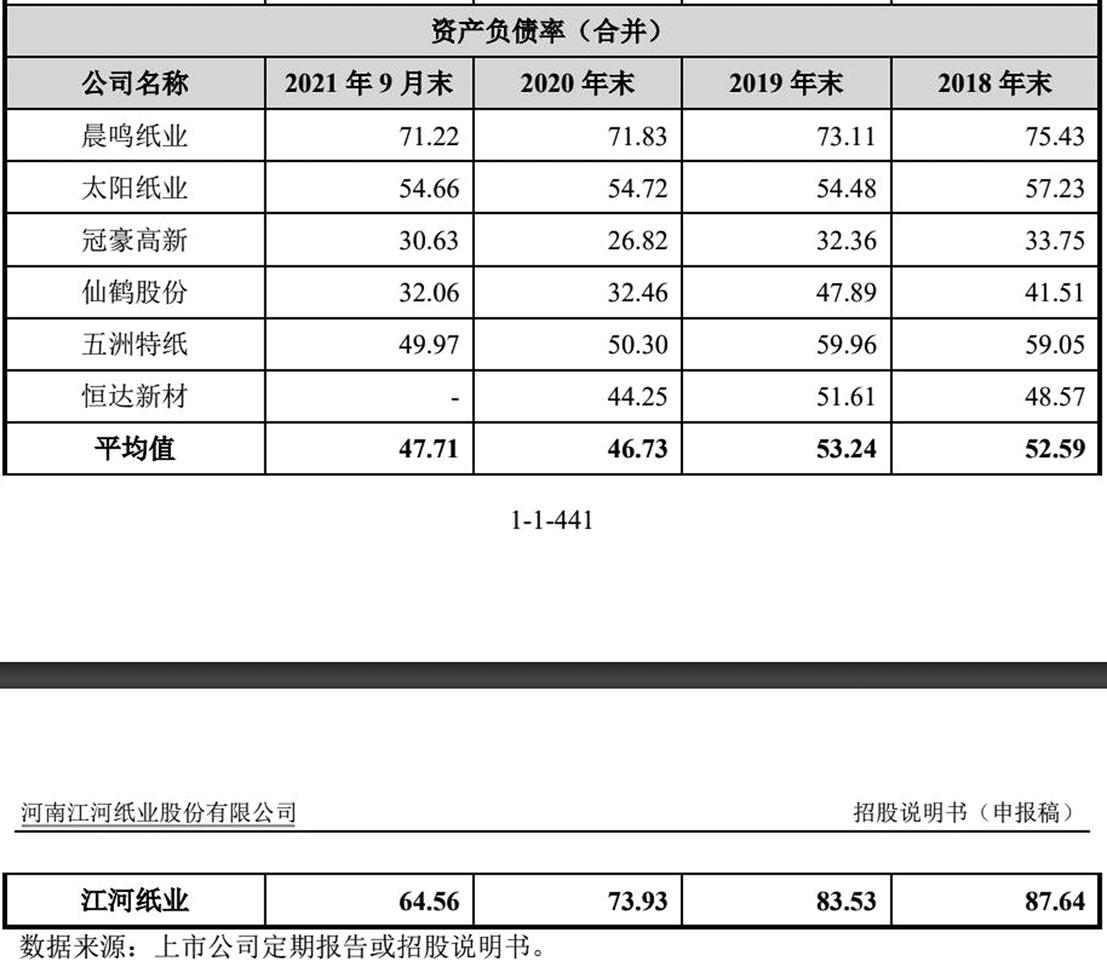

江河纸业资产负债率也远高于同行业可比公司,2018年末、2019年末、2020年末和2021年9月末,公司合并资产负债率分别为87.64%、83.53%、73.93%、64.56%(见图一)。尽管资产负债率逐年递减,但相较同业可比公司仍然较高,存在因资产负债率较高导致偿债风险。对于公司资产负债率高于同行业可比公司原因,江河纸业解释为:“主要原因为公司目前尚未上市,融资手段相较于上市公司较为单一,主要为债务融资,所以公司资产负债率偏高。”

图一:江河纸业与同行业上市公司偿债能力指标的比较

短期债务偿还风险也引人关注。2018年末、2019年末、2020年末和2021年9月末,江河纸业流动比率分别为0.75、0.72、0.81和0.82,速动比率分别为0.52、0.49、0.47和0.37,流动比率和速动比率较低。江河纸业的银行借款主要以短期借款为主,截至2021年9月末,江河纸业短期借款余额超过10亿元,一年内到期的非流动负债余额逾9000万元,对于货币资金只有4.06亿元的江河纸业来说,偿债压力巨大,如果江河纸业后续经营情况发生不利变化,特别是资金回笼出现短期困难时,可能让江河纸业面临较大的短期偿债风险。

不规范财务行为频繁

负债率高企的江河纸业,在报告期内存在转贷、无真实交易背景的票据融资、资金拆借、员工代收款、使用个人卡、现金交易等情形。

转贷融资方面。报告期内,江河纸业及其子公司存在为满足贷款银行受托支付要求,超过采购金额或者在无真实业务支持情况下,通过转贷方式融资的情形。2018年度、2019年度、2020年度,发行人通过转贷方式获得的流动资金贷款额分别为80387.00万元、84851.00万元、15845.00万元,扣除当年度向受托支付对象的采购额后,没有真实业务支持的流动资金贷款金额分别为35647.50万元、47705.96万元、5752.88万元。

2018年、2019年和2020年,江河纸业及其子公司存在为他人提供银行贷款资金走账通道的情形,金额分别为8590.80万元、19735.00万元、1340.00万元。公司收到银行支付款项后,均已在收到款项后当日或次日将资金转回给客户。

票据融资方面。2018年度、2019年度及2020年度,江河纸业申请开具无真实交易背景的票据贴现融资金额为113475.73万元、106352.17万元和73225.00万元,扣除公司缴纳保证金后实际融资金额分别为36752.37万元、34928.00万元和20527.00万元。

另外,江河纸业存在将向客户收取的银行承兑汇票向非银行机构或个人贴现并取得资金的情形,2018年度、2019年度和2020年度发生额分别为77147.84万元、37117.17万元和9192.18万元。此外,江河纸业还向实控人及其家属、职工拆借资金。报告期内,江河纸业存在与实际控制人及其亲属、职工及其亲属签署《借款协议》,向职工(包括实际控制人及其亲属等关联方)借款的情形,2018年末、2019年末公司借款本金余额分别为13664.76万元、14529.18万元。

江河纸业以职工个人名义开立了一张工商银行准贷记卡,该个人卡主要用于日常经营中员工费用报销、款项收支等。2018年度、2019年度、2020年度,公司经过该个人卡收款金额分别为931.24万元、545.12万元、703.35万元,经过该个人卡付款金额分别为952.33万元、542.17万元和730.32万元。

一私募基金未成立便签协议增资

高负债率下,江河纸业在IPO前多次增资,2020年9-12月尤为频繁,3个月内密集增资了五次,新增8名股东。其中一私募基金尚未成立、备案,就先与江河纸业签订协议并增资,且对赌承诺需在2022年12月31日前获得IPO审批。

2020年11月,江河纸业第三次增资。2020年11月13日,江河纸业召开股东大会,审议同意:公司进行增资扩股,将公司的总股本由9745万股增加至10134万股。此次增资增资方为河南豫博、江歌合伙、江聚合伙;同意修改公司《章程》。

同日,江河纸业各股东与增资方河南豫博、江歌合伙、江聚合伙签订《增资协议》,协议约定:本次增资新增注册资本389万元,其中,河南豫博新增注册资本132万元,江歌合伙新增注册资本136.125万元,江聚合伙新增注册资本120.875万元,增资价格经各方协商确定按投前估值26亿元确定,即26.68元/股。

根据江河纸业实际控制人姜博恩、曾云与股东河南豫博的基金管理人广州豫博签署的《投资框架协议》,在符合一定条件下,广州豫博有权要求江河纸业的实际控制人姜博恩、曾云以人民币现金方式或其接受的其他方式回购河南豫博所持有的江河纸业的全部或部分股份;同时协议也约定,在符合一定条件下,江河纸业实际控制人姜博恩、曾云有权回购河南豫博所持江河纸业全部股份。

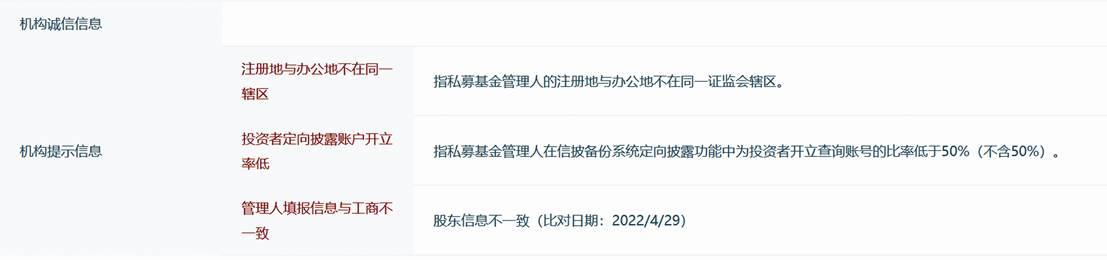

查询发现,河南豫博(全称河南豫博智能装备科创中心(有限合伙))成立于2020年11月16日,基金备案时间为2020年11月19日(见图二),基金编号SNF366。且该基金注册地与办公地不在同一辖区、投资者定向披露账户开立率低、管理人填报信息与工商不一致(见图三)。

图二:河南豫博成立及备案时间

图三:河南豫博提示信息

根据招股书,2020年10月16日,广州豫博(乙方)与江河纸业(甲方)、姜博恩和曾云(丙方)签署《投资框架协议》,并约定了以下对赌条款:“4、回购条款(1)若出现下列情形之一时,乙方有权要求丙方以人民币现金方式或乙方接受的其他方式回购乙方所持甲方的全部或部分股份;①甲方未能在2022年12月31日前获得IPO的审批;②甲方的核心业务和管理团队发生重大变化;③自2020年1月1日至2022年12月31日,甲方任一年度出现亏损;④甲方被托管或进入清算程序。如上述任何一种情况出现,乙方有权要求丙方在收到乙方书面通知的3个月内以年化8%的利率回购乙方所持甲方全部或部分股份……(2)如甲方上市申请在2022年12月31日前未获证监会批准或注册,丙方有权以年化8%的利率回购乙方所持甲方全部股份,乙方在收到丙方书面通知的3个月内,应无条件将其持有的甲方全部股份按照本协议约定的价格转让给丙方或其指定的第三方,并协助办理相关工商登记手续。”

若江河纸业未能在2022年12月31日之前获得IPO的审批,一次性回购投资方股权的压力可想而知。那么,为何河南豫博尚未成立、备案,就先与江河纸业签订协议并增资?对赌协议对江河纸业控制权及稳定经营有无不利影响?

就上述疑问,《大众证券报》明镜财经工作室此前致函江河纸业,公司在回复中解释为:“《投资框架协议》由公司实际控制人姜博恩、曾云与河南豫博的基金管理人广州豫博投资管理有限公司签订。如果《投资框架协议》约定的股权回购条件成就,对赌条款的履行可能导致实际控制人持有发行人的股份进一步提高,不存在可能导致公司控制权变化的约定;投资协议及相关对赌条款不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。” 记者 程述

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144