广发基金刘格菘:“成长一哥”是如何炼成的?

来源:小5论基(Little5_Fund)

因为2019年三只基金霸榜前三名,刘格菘这个名字,我估计大家都不会陌生。

截至2021年6月30日,他管理基金的总规模达755.79亿元,在所有主动权益基金经理中排第4,用“顶流”两个字形容一点都不为过。

不过,这些都不是我所关注的,我关注的点是,他在管理如此大规模的情况下,竟然连续三年都取得了较好的业绩,这就不得不让人刮目相看了:

今天,我们就来深入分析下这位基金经理。

照例先来看些综合自网络的基金经理公开信息。

从工作履历上来看,刘格菘,中国人民银行研究生部经济学博士,曾先后任职中国人民银行营业管理部主任科员,中邮创业基金研究员、基金经理,融通基金权益投资部总经理、基金经理。2017年加入广发基金,曾任广发基金权益投资一部副总经理、北京权益投资部总经理。

刘格菘最早于2013年开始担任公募基金经理,有11年证券基金从业经验和近8年公募基金管理经验。现任广发基金高级董事总经理、成长投资部总经理,担任广发小盘成长、广发创新升级、广发双擎升级等基金的基金经理。

刘格菘的投资框架是用价值投资的方法投成长,寻找长期潜在价值被低估的资产。这里的一个核心是行业景气度,或者说是产业趋势,他会严格按照产业趋势进行投资,不断去研究和比较行业的供需格局变化,从中选出空间大、性价比高、风险收益比合适的行业做投资。

从组合构建角度,他将自上而下和自下而上相结合,基于宏观判断、政策边际变化选择方向,再结合微观研究和分析,确定重点关注的行业;根据行业供需格局的特点,他将看好的行业分成两类资产:一类是供需格局变化大的效率资产,另一类是供需格局平稳、但成长趋势较好的核心资产。在看好的行业中,挑选出重点跟踪和研究的公司,并结合标的在某种情景假设下的盈利预期与历史估值百分位,确定效率资产与核心资产的权重,并动态调整。

从投资风格看,我认为,刘格菘属于中观配置风格,是从中观行业比较出发进行配置,但最终选股呈现较为明显的成长风格。

对基金经理有了一些概念之后,我们再来看下他管理基金的情况。

这里我主要以他管理时间最长的广发小盘成长(162703)为例来做些说明:

广发小盘成长这只基金历史悠久,成立于2005年2月2日,最初这是一只股票型基金,2017年3月变更为混合型基金,刘格菘于2017年6月19日接手并独立管理至今。

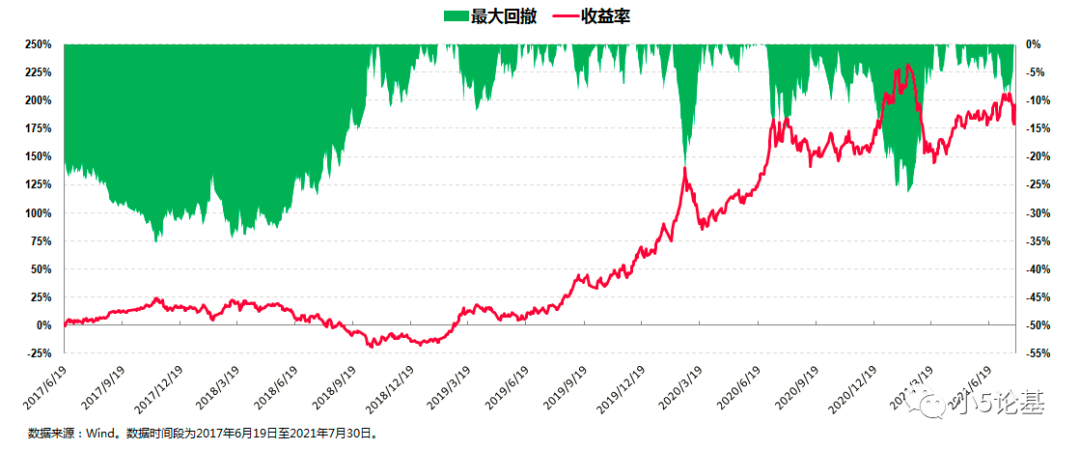

从收益率的角度,这只基金在刘格菘管理期间(2017年6月19日至2021年7月30日),总收益率为196.52%,折合年化收益率为30.23%;从回撤控制的角度,这只基金在刘格菘管理期间的最大回撤为-35.21%,发生于2018年熊市。

作为广发基金旗下第一只LOF基金,广发小盘成长的历史业绩非常优秀,早在2015年,就实现了十年十倍的收益(最高累计净值在2015年6月12日达到10.0535元)。

刘格菘加盟广发基金之后,公司安排他接手广发小盘成长,充分显现了广发基金对于刘格菘的信任,以及寄予他身上的期望。

而在刘格菘管理广发小盘成长的四年多时间内,他的业绩表现也的确没有让人失望,他不仅延续甚至还发扬光大了这只基金的优秀业绩传统:截至2021年7月30日,这只基金复权累计净值高达15.4514元。

这一方面,我也不多说什么了,还是用数据来说话好了:

上图是2018年1月1日以来未更换过基金经理的偏股主动型基金的业绩表现情况图,其中位于第一象限的红色点即为刘格菘管理的广发小盘成长,妥妥的是以收益见长的基金。

不过大家一定没想到,这只刘格菘管理期间年化超过30%的基金,是他目前在管超过2年的基金产品中业绩“最不突出”的:

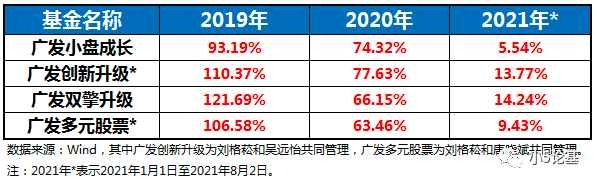

我们都知道,2019年度,3800只主动权益基金收益排行榜的前三名,都被他一人包揽,这三只基金分别为广发双擎升级、广发创新升级和广发多元新兴,对应的年度收益率分别为121.69%、110.37%和106.58%,而上述讲到的广发小盘成长在2019年以93.19%的收益率排名混合型基金的第十名。

简单画个图给大家看看就行:

事实上,比起好业绩,我向来都更关注这些好业绩是如何获取的,所以接下去,我们就继续基于广发小盘成长来看下他是如何做投资的。

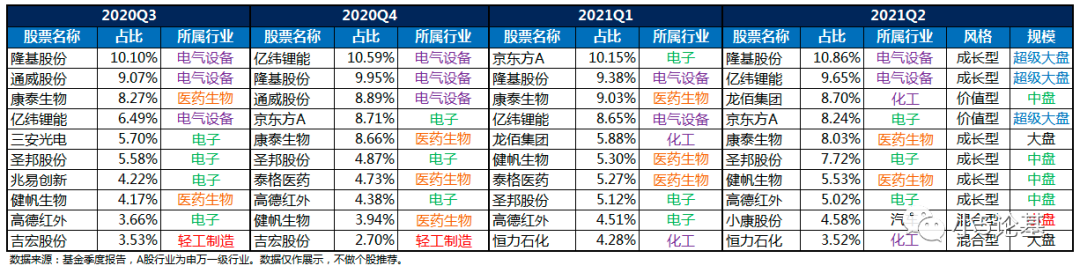

先来看个广发小盘成长基于季度报告的持仓情况表格:

这个表格所包含的信息还是很多的:

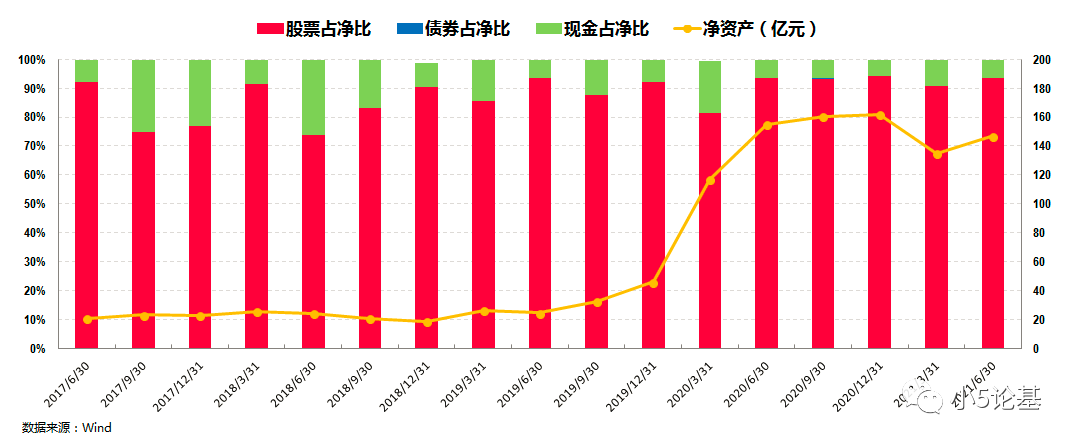

首先,从仓位管理上来看,刘格菘淡化择时,长期保持较高仓位运作。

广发小盘成长是一只混合型基金,基金合同规定其股票仓位为60%-95%,而在实际的投资中,这只基金大部分时间都保持着9成以上的较高仓位运作,2021年二季报显示其股票占净值比为93.78%。

但是,淡化择时不等于不择时,比如我们从下面这个叠加了沪深300指数的仓位配置图中可以看出,他有限的几次股票仓位降至80%左右的情况分别发生于2018年的三季度和四季度,以及疫情来袭的2020年一季度。

他所表现出来的这种“低频择时”的特点和他“五道口”经济学博士的背景以及早期任职于人民银行跟踪和研究宏观数据的工作息息相关,也是他区别于大多数基金经理的特点之一。

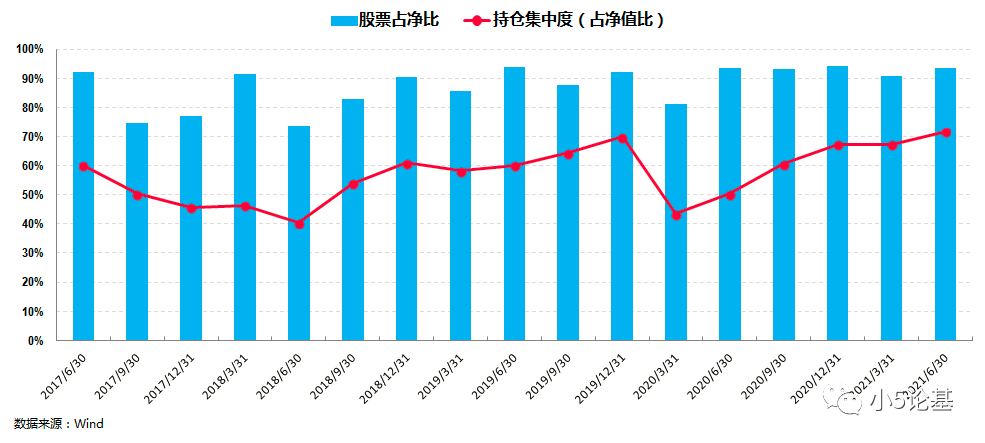

其次,他在行业配置上较为集中,同时个股集中度也较高。

作为市场少见的中观配置选手,刘格菘在行业配置上的特点非常鲜明,可以说不同于市面上大多数的基金经理。

我们基于上面的行业配置图来简单回顾下他的行业配置:

2017年到2018年上半年之前,他的组合主要配置白酒、家电、消费电子。众所周知,那个阶段的市场被称为白马蓝筹行情。

之后他逐渐开始布局以电子(半导体)为主的TMT板块和医药生物,2019年更是以半导体为主,辅之以医药生物,这几乎是当年最强的两大板块。

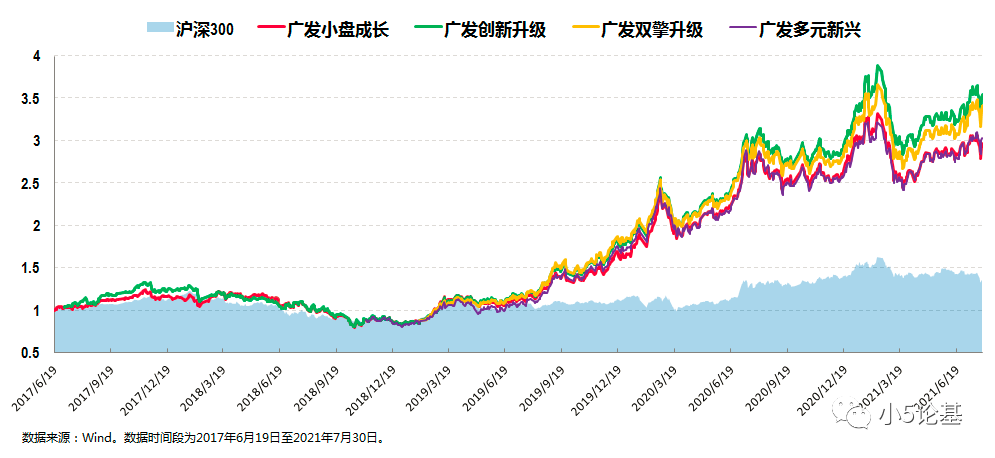

2020年开始,他的组合出现两个变化:第一,覆盖的行业更多元,陆续出现化工、医药、光伏、新能源等板块;第二,行业集中度有所下降,组合中往往有4-5个不同的行业。这一年,上述提到的四只基金平均取得了超过70%的年度收益,轻松打破所谓“冠军魔咒”。

从2020年年报,我们可以看出,组合对电气设备(光伏为主)板块有明显的增仓,我相信大家也都知道今年以来光伏的表现。从业绩表现来看,上述提到的四只基金今年以来的平均收益率超过10%,同期沪深300指数的表现为-5.32%(数据来源:wind,截至2021年8月2日)。

我把他的行业配置情况全部过一遍是有原因的,不仅仅是因为其优秀业绩,更是因为这些看似普通的变化中,无不体现出他在行业配置上的投资特点和超强能力:

其一,从(业绩)结果看,他的超额收益主要都来自其行业配置的能力。

他把他的这种投资策略归纳为叫做“做广泛而中性的研究,做集中而非中性的配置”,具体而言就是“做研究时,面向所有行业寻找机会,每个板块都会花精力看;做投资时,则根据自己的知识结构做行业比较,争取选4-5个行业进行重点配置。”

站在行业层面进行中观配置,再结合他较高的持仓集中度,某种意义上来说,他赚的钱有点类似smart beta,他的组合则可以类比为是几个行业的指数基金组合。同时,他还能基于选择的行业在个股层面再赚一部分alpha的钱。

其二,从最终的风格来看,他基于中观配置的组合体现出明显的成长风格,但他的成长风格和大家理解的传统成长风格还不完全一样。

因为他的组合在2019年重仓半导体、计算机等科技板块,他在2020年初常常被市场当作是科技成长风格的基金经理。但事实上,他既不是单一的科技成长风格,更不是所谓的科技主题基金经理。

他在2019年重仓配置科技,完全是因为他认为这个板块有机会;而在2020年,当他发现有其他性价比更高的行业的时候,科技(成长)的配置比例就明显下降,配置比例有明显提升的则是周期(成长)。

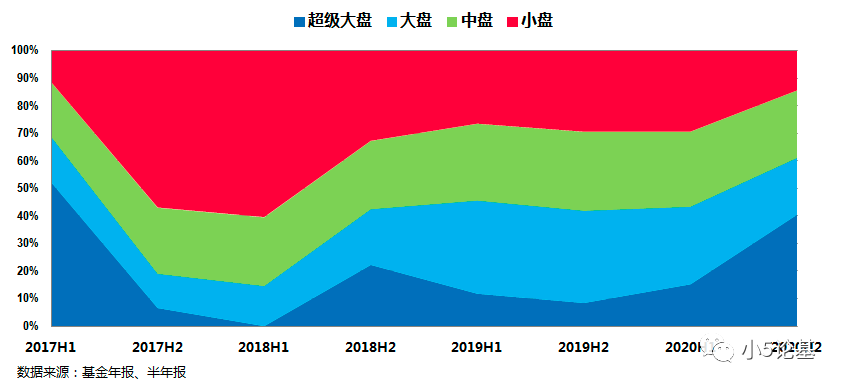

再比如,他的成长风格也并不是市面上很多大规模基金偏好的那种极致大盘成长风格:

如果从近几年市值风格来看,他的持仓反而更偏向于中盘成长。

这一点,从前面的季报十大权重股表格中也可以部分看出来:基于季报的持仓其成长风格较为明显,但是市值风格并不明显,持仓中大中小盘均有涉及,组合总体略偏向于中盘成长。

从规模容量的角度来看,他这种以行业配置为主的投资方式,天然会比以精选个股为主的投资方式要大很多。

其三,我不得不说这种中观配置能力对人的要求还是挺高的,这也是市面上这种类型基金经理并不多见的原因。

这和他的背景有关:他刚入行做行业研究时,研究的是“周期之母”地产行业;后来,他又开始研究消费行业中的食品饮料;2013年,他开始走上投资岗位,从2013年至2015年,对科技成长股有比较多的思考。

也就是说,他在科技、消费、周期三类资产上都研究基础,在行业层面没有明显的短板。

2017年至今,这四年多时间市场正好经历了一轮牛熊,他采用这套相对稳定的投资框架取得了非常好的效果(业绩),也侧面证明了其投资框架的有效性。

第三,在个股层面,除了上面提到的基于行业,精选个股上的超额收益之外,我再简单讲两个点:

一是他的个股选择,基本不抱团。

这一点在前文季报十大权重股的表格中体现得非常明显。因为研究基金的缘故,我们也是“阅股无数”,但看了他的持仓之后,发现竟然有相当部分个股,都没怎么见过。

话说这一点,对于超大规模的基金来说其实挺不容易的,这也从侧面体现出他的投资具有较强的前瞻性(以至于可以不用抱团)。

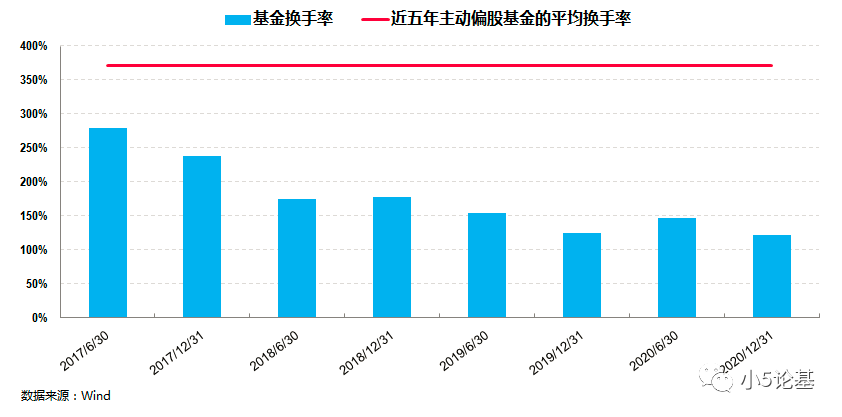

二是他在“敢重仓”(行业集中度和个股集中度都较高)的同时,还能“拿得稳”。

从上图中可以看出来,他的换手率较低,长期远小于市场平均水平,投资的稳定性较强。

投资层面的东西,讲到这里我觉得就差不多了。

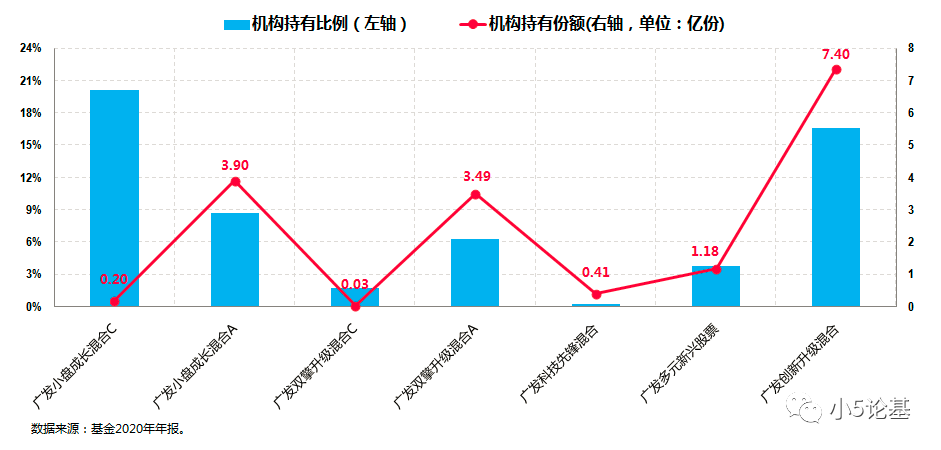

基于完整性起见,我再给大家看个机构持有情况图:

仅从上图来看,机构持有刘格菘管理产品的绝对份额就高达16.61亿份,以他上述四只基金3到4元的净值,机构持有的总规模大概在60亿元左右,足见机构对他的高度认可。

最后,找了一段刘格菘在公开访谈中的心得体会,我觉得不仅仅适用于他的投资,也同样适用于我们自己的投资,分享给大家并结束本文:

“总结这些年的心得,我觉得投资是不断学习、完善自己框架的过程,做投资就是要不断学习新的东西、掌握新的东西,然后不断打破这些东西,有新的东西进来,是一个开放式的框架。不拘泥于自己原来的东西,不断打破自己的路径依赖,如果一个资产赚得比较多,也要想一想到底收益来自于行业红利还是自己的投资能力。”

- 免责声明:本文内容与数据仅供参考,不构成投资建议。据此操作,风险自担。

- 版权声明:凡文章来源为“大众证券报”的稿件,均为大众证券报独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为“大众证券报”。

- 广告/合作热线:025-86256149

- 举报/服务热线:025-86256144