上海新梅:在只涨不跌的房市里亏到退市,最终发现“卖壳”依然是最好的生意

上海新梅(600732,SH)主营业务为房地产,面对房价高歌猛进,上海新梅非常顽强的实现了业绩连续三年亏损。并且,上海新梅还捂住双眼双耳、脑袋上树根避雷针,一再声称房地产行业低迷,公司需要转型:

2012年,公司提出密切关注新材料、白酒和金融等行业,培育公司的第二主业并逐步实现转型,但是毫无进展;

2016年,公司又提出向军事装备产业、信息安全产业、综合娱乐产业转型,最终杳无音信。

以上,是风云君一年前的执笔行文,对上海新梅屡次转型未果的评价。

2019年开年,ST新梅再次筹划重大资产重组,拟置入光伏能源行业资产,转型太阳能电池。

不知,这次能否真正地迎来阳光,拨云见日?

一、上海新梅退市始末

作为一家立足长三角区域,位于上海浦东的上市公司,1996年,上海新梅带着优良基因叩开了资本市场大门,在中国房价只涨不跌的房地产行业里,立足长三角靠卖房、出租,注定难逃发家致富的好运。

然而,在2013年下半年,以开南投资账户组据称的一伙人从二级市场连续买入上海新梅股票,秘密举牌了上海新梅,并联合一致行动人持有了上市公司14.23%的股份。

这种地下组织的秘密行动引发原大股东上海兴盛的愤懑不满,并提起股权诉讼,于是,两大股东之间的股权之争,从2013年持续到2015年。

而这三年也正是中国房价发展较好的年份,但,上海新梅却成功地被二位一心宫斗、无心经营的大股东逼到了退市边缘。

为实现保壳,避免退市,随后新梅又计划展开重组,以溢价10倍收购军工标的江阴戎辉。

但重组标的江阴戎辉的生产资质及盈利能力遭到了中小股东们的强烈质疑,在召开的临时股东大会上,遭到多数反对,导致该项重组被中小股东成功否决。

2016年4月,上海新梅因连续三年经营亏损,被上交所暂停股票上市。

暂停上市期间,上海新梅通过积极开展自救,解决了股权纠纷、通过股权投资退出、房产出售,改善了经营现状,因符合了恢复上市的8项条件,包括信披、内控、财报意见达标,以及扣非净利润、净资产都得以扭正,2017年6月6日,上海新梅恢复上市。

但持续盈利能力还是不够再撑个三年的,加上2018年10月底证监会出台的“创造条件鼓励上市公司开展并购重组”政策,并购重组春风吹又起,ST新梅以再一次以重大资产重组打响了2019年新年第一枪。

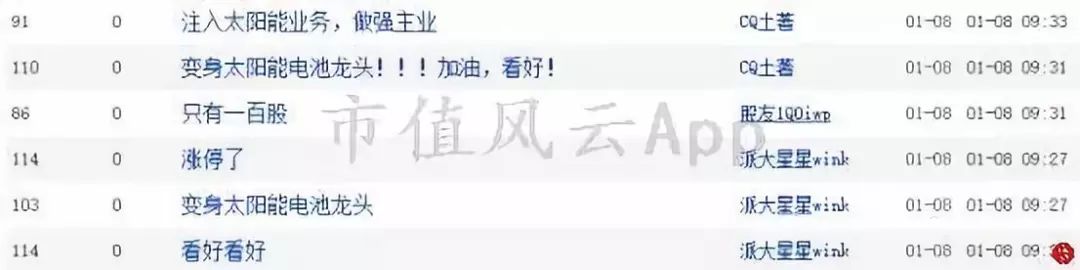

2019年1月4日公告停牌宣布重大资产重组,1月8日,公司复牌并公布了资产重组预案,拟收购一家PERC电池生产商“广东爱旭科技股份有限公司”,转型进入光伏能源行业。

而此次重大资产重组正是为借壳上市而来,100%资产注入、100%控制权转移,100%主业转型。

重组预案一披露,股民对这次的借壳上市也充满的期待:注入太阳能主业,变身太阳能电池龙头,纷纷表示看好借壳前景。

借壳上市等同于IPO过会标准,目前,公司还只走完监事会、董事会批准,还需面临最后两道关卡:股东大会审议通过、证监会审核批准。

这次,爱旭科技能顺利完成借壳上市,上海新梅能卖壳成功吗?

风云君代客泊车之余,和各位吃瓜群众前往了解一下此次的借壳方,股民口中的光伏电池制造行业巨头“爱旭科技”。

二、借壳上市交易

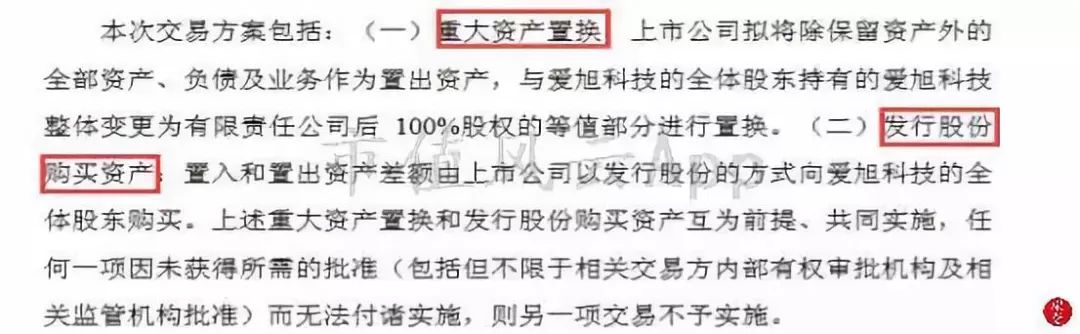

根据1月8日披露的重组预案,此次重大资产重组包括两大环节:重大资产置换、发行股份购买资产。

这项资产置换,以 2018年12月31日为基准日,本次交易的拟置出资产预估值为5亿,拟置入资产的预估值不高于67亿,差额 62亿由上市公司以发行股份的方式向爱旭科技的全体股东购买。

发行价,按照不低于市场参考价(决议公告日前 20 个交易日、60 个交易日或者 120 个交易日的公司股票交易均价之一)90%的标准,定为 3.88 元/股。

另外,就爱旭科技截至 2018年12月31日未经审计的各项财务数据与上市公司新梅2017 年年报数据对比,爱旭科技的总资产、净资产、营业收入均为上市公司10倍以上,其中,营收规模高达89倍。符合重大资产重组的定义。

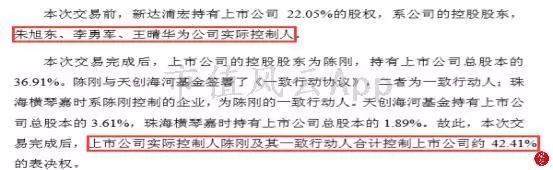

再加上,本次交易将导致上市公司控制权变更,以及上市公司主业将从房地产开发与经营全面转型进入太阳能光伏行业,所以,此次重组就是一笔借壳上市交易。

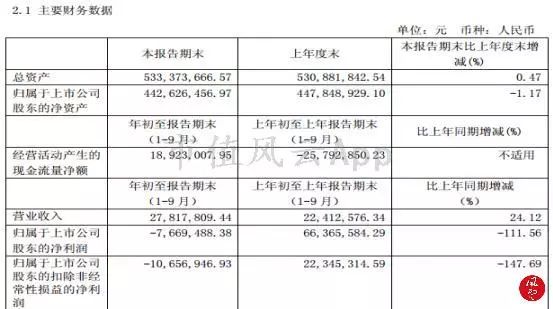

在进行资产重组前,上市公司只剩下4.4亿净资产,无金融负债、少量营收、净利润亏损,盈利能力较弱,无诉讼、无股权瑕疵,一句话,很干净。

所以,此次也是奔着卖壳+保壳的目的去的。

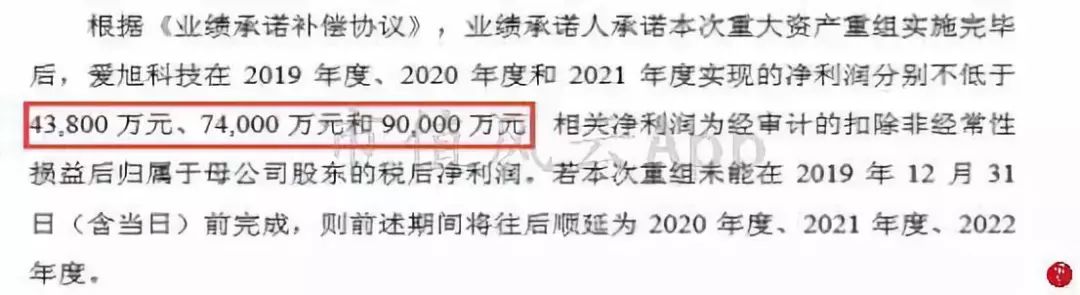

当然,这笔耗资67亿的资产重组,还附带着借壳方爱旭科技的业绩承诺和业绩补偿。业绩承诺是,如果该笔交易能在2019年完成,爱旭科技需在2019年、2020年、2021年分别实现4.38亿、7.4亿、9亿的扣非净利润。

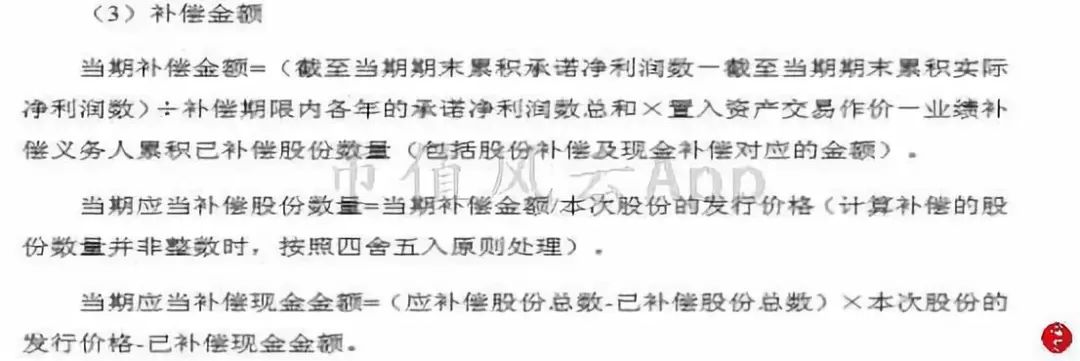

业绩补偿方式为“优先以股份补偿,其次是现金”。

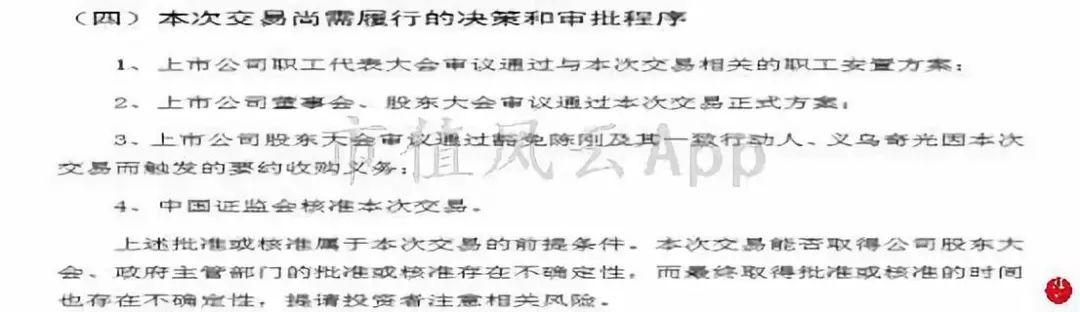

目前该笔交易已经经过监事会、董事会决议,仍尚需提交股东大会、证监会审议通过。

三、借壳方爱旭科技,行业巨头?

对于这笔借壳交易,有股民表示,上市公司壳资源很干净,就差研究一下借壳方爱旭科技了,从股友的表述来看,爱旭科技貌似还是行业巨头。

那我们就先看下这个股民口中的“行业巨头”的业务以及所处行业发展情况。

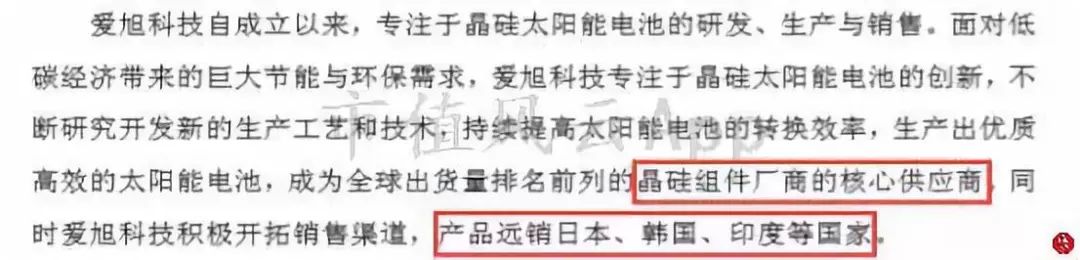

爱旭科技于2009年成立,是一家从事太阳能晶硅电池的研发、生产和销售的高新技术企业。主要依赖太阳能电池销售盈利。

自2010年6月爱旭科技第一片晶硅太阳能电池正式下线,业务和技术开始逐步发展:

2014年公司成为天合光能股份有限公司“2014 年度优秀供应商”;

2015 年爱旭科技复审通过“国家高新技术企业”资质认定,被中节能太阳能股份有限公司评为“2015 年度优秀供应商”;

2016 年开始量产常规单晶太阳能电池,并于当年实现晶硅太阳能电池年产量突破 1GW;

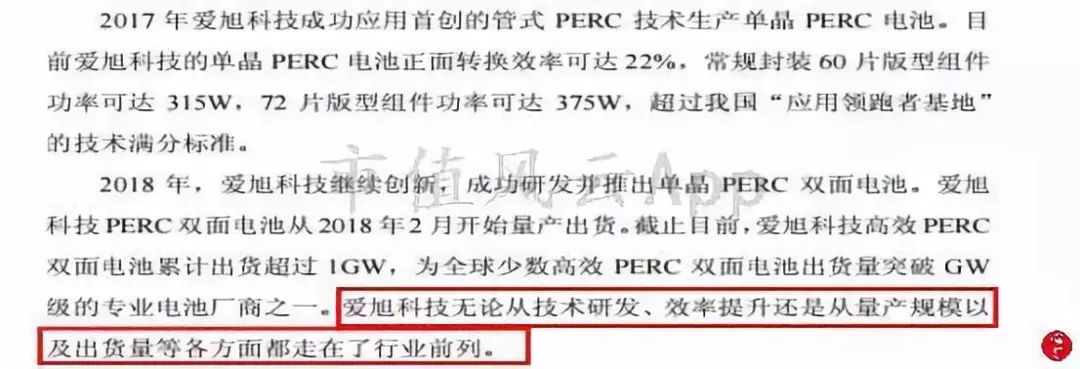

2017 年爱旭科技成功应用首创的管式 PERC 技术生产单晶 PERC 电池,正面转换效率可达 22%;

2018年公司成功研发并推出单晶 PERC 双面电池,并从2018年2月开始量产出货。

据预案,爱旭科技无论从技术研发、效率提升还是从量产规模以及出货量等各方面都走在了行业前列。更是全球少数高效 PERC 双面电池出货量突破 GW级的专业电池厂商之一。

那公司所处行业“太阳能光伏行业”发展现状和前景如何呢?

1、太阳能光伏行业

光伏从2008年就已经开始逐步发展起来,但目前仍然属于国家战略性的新兴行业。

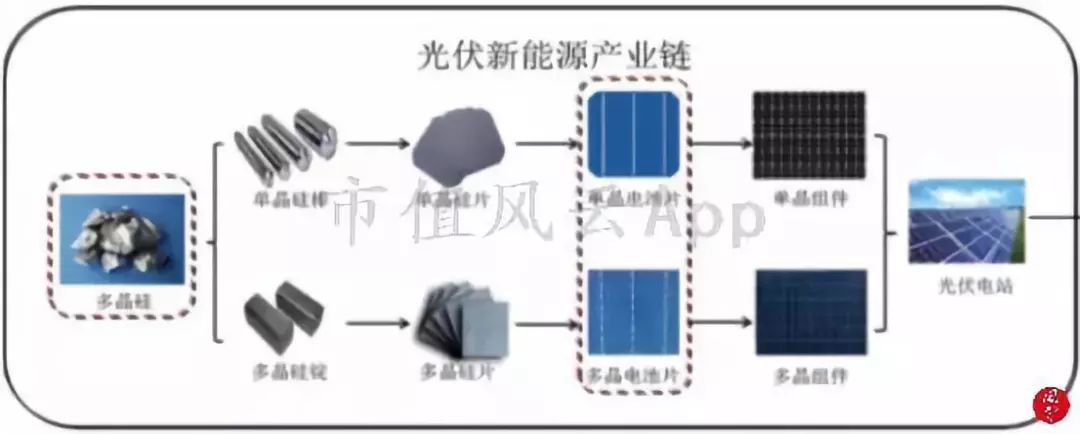

就产业链环节来看,爱旭科技属于电池生产销售企业,产业链最上游是太阳能晶硅制造企业,技术门槛高,具有一定垄断性。硅片制造又是多晶硅的下游工序,该环节具有资本密集型特点。而太阳能电池,则是进一步由硅片加工而成,是实现光电转换最为核心的步骤,也是光伏能源产业链的核心环节。

该环节具有资本和技术双密集的特点,一方面要求企业及时跟进最新的电池制造技术以提升电池效率,太阳能电池的转换效率越高,生产成本越低,越有利于太阳能发电系统的应用。

太阳能电池主要分为晶体硅太阳能电池和薄膜太阳能电池,目前晶体硅电池因其较高的光电转换效率而成为市场的主流,爱旭科技的主要产品也是晶体硅电池。

据预案披露,爱旭科技是全球出货量排名前列的晶硅组件厂商的核心供应商,其产品能远销日本、韩国、印度等国家。

随着光伏市场的不断发展,全球电池片产业规模持续扩大,2017年电池片产量增长首次超过30%。

在逐渐以高效电池为主导的光伏市场中,单晶电池市场份额在2017年增长率达到77.7%,远超多晶硅片的20.8%,从下游应用来看,2017年全球单晶电池组件占比已上升到35%左右,呈现逐年上升趋势。

在单晶电池市场中,爱旭科技2017年实现量产的PERC电池全球市场份额在高速增长,截至2017年底,全球已建PERC产能达34.81GW, 增长率为132%,新建产能也达到32.89GW。

相对于多晶 PERC,单晶 PERC 以其高效率、技术成熟等优势,占据 80%以上的市场份额,目前处于主导地位。

随着PERC 技术成熟度的不断提升,从2018年起,PERC 已逐步替代常规单晶。并且伴随着平价示范基地的推出,未来双面高效 PERC 产品还将有更多的应用空间。

自2017年开始,晶硅电池行业里高效电池的量产步伐不断加快。

据北极星太阳能光伏网数据显示,预计到2019年,我国主要电池片企业PERC产能如下表:其中,爱旭科技的产能在9.8GW左右,仅次于可比上市公司通威股份。

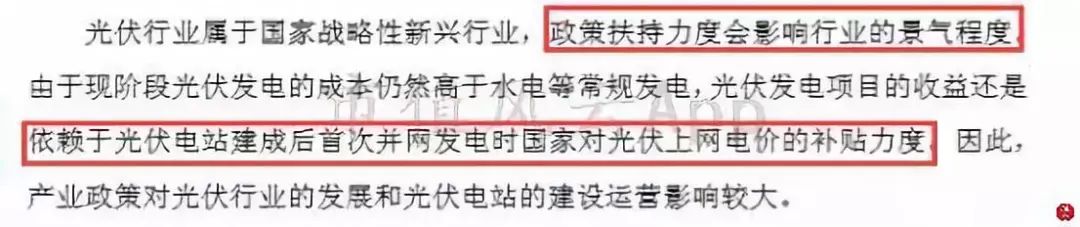

但,因为光伏行业属于国家战略性的新兴行业,目前光伏发电项目的收益主要还是依赖于国家给予的电价补贴,所以,政策扶持力度影响着整个行业的景气度。

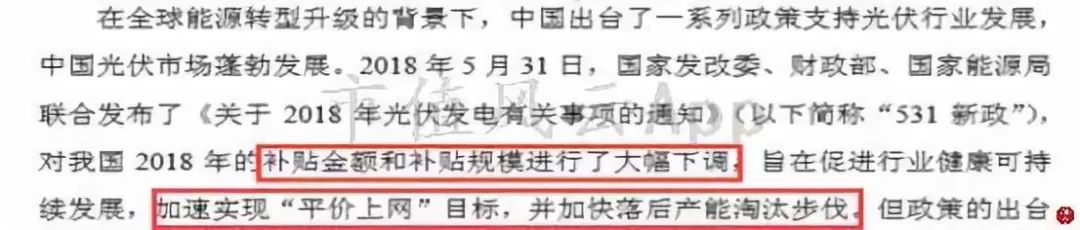

尤其是在2018年以来,发改委、财政部、国家能源局联合发布“531 新政,对光伏发电企业的补贴金额和补贴规模大幅下调,目的是实现“平价上网”,淘汰落后产能。

此项政策出台,导致整个光伏行业,2018年1-9月新增光伏装机量较同期下降近20%,为弥补国内市场下滑,国外新兴市场组件出口迎来较高增长,2018年1-10月的组件出口增长27.6%,但,政策补贴的下调,仍然对整个光伏产业规模造成了一定冲击,并且需求下滑,也导致电池销售价格向下调整。

从2018年年初开始,光伏电池的价格就有所下滑,自531新政出台后,销售价格下滑30%以上。

如果未来产品销售价格短期内急速下降,若爱旭科技无法通过向上游转嫁价格、技术更新、提高生产效率等手段使得产品成本保持同步下降,那么爱旭科技的经营业绩也会受到较大影响。

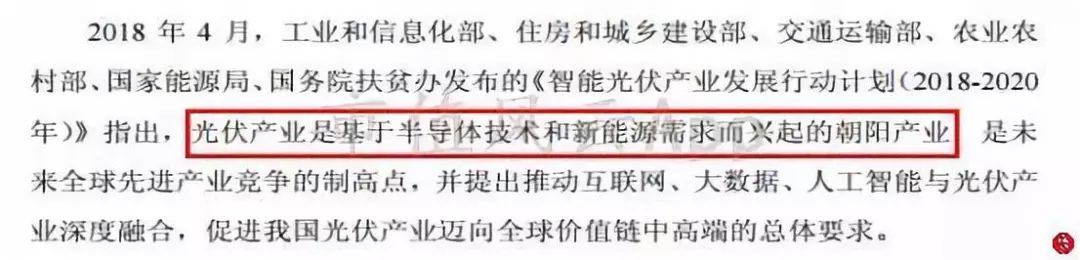

现状虽如此,但2018年4月由工信部等国家单位共同发布的《智能光伏产业发展行动计划》指出,光伏产业是基于半导体技术和新能源需求而兴起的朝阳产业。

2、财务分析

那作为身处补贴下滑、但发展前景尚好的光伏行业中的一员,爱旭科技近年来实际经营情况如何呢?

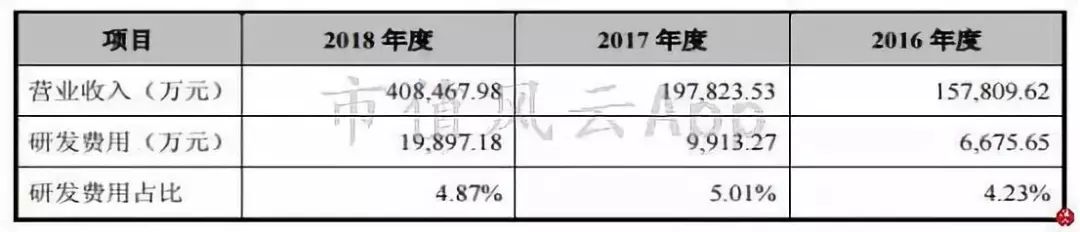

据预案,在2016年至2018年,爱旭科技分别实现营业收入15.78亿、19.78亿、40.85亿,实现净利润1.01亿、1.06亿、3.53亿,各年扣非净利润/净利润占比为88%、86%、73%。

营收和净利润增长的同时,利润质量有所下降。

除此之外,公司并未详细披露其他财务数据及附注,无从得知利润的具体构成,以及分析出收益质量下滑的原因。

另外,光伏产业竞争较为激烈,如何保证竞争优势,还得看产品的竞争力。

根据可获取的毛利率信息,爱旭科技从2016年至2018年的毛利率分别为18.99%、17.58%、18.36%。在2017年,公司毛利率有所下滑,主要是因为收入占比较大的多晶硅电池的毛利率下降所致,而导致毛利率下降的原因也主要是因为市场供求变化导致销售价格下降高于单位成本下降。

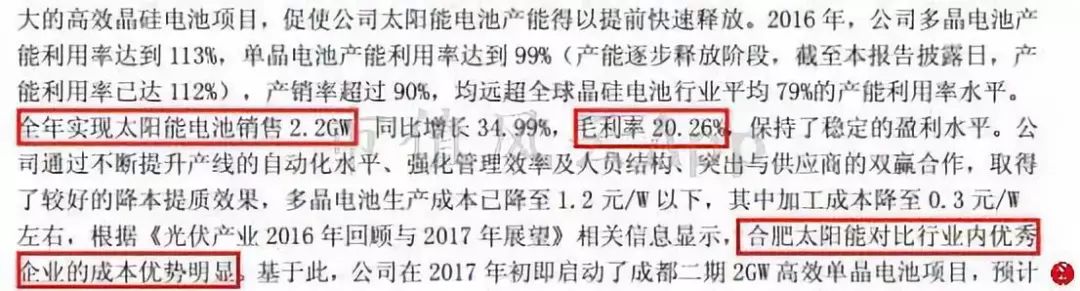

而营收达260亿,净利润达20亿规模的,可比上市公司有通威股份,其子公司合肥太阳能作为太阳能电池领域全球最大的专业太阳能电池企业,2016年在太阳能电池销售达2.2GW的情况下,毛利率为20.26%。

而预案披露爱旭科技在2016年实现晶硅太阳能电池年产量突破 1GW,当年的毛利率为18.99%。

(数据来源:2016年年报)

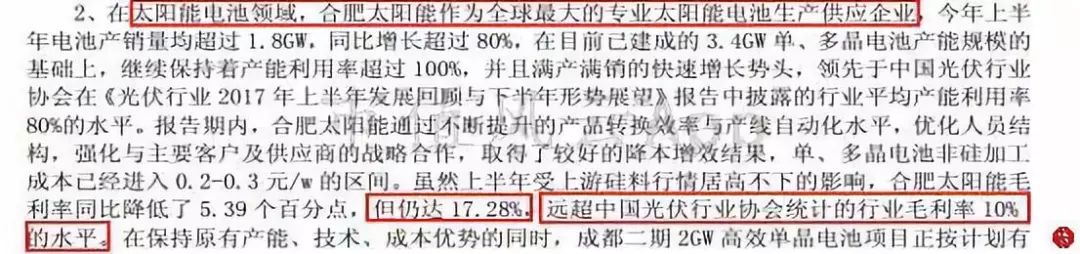

2017年,在产能利用率超过100%,上半年受上游硅料行情居高不下的情况下,合肥太阳能的毛利率为17.28%,但仍然远远超过光伏行业协会统计的行业毛利率10%的水平;2017年全年毛利率为18.85%。

按照爱旭科技在2017年的毛利率17.58%来看,虽然较通威低了1.2个百分点,在业绩真实的情况下,也算是一家优于行业平均的优秀电池企业。

(数据来源:2017年半年报、年报)

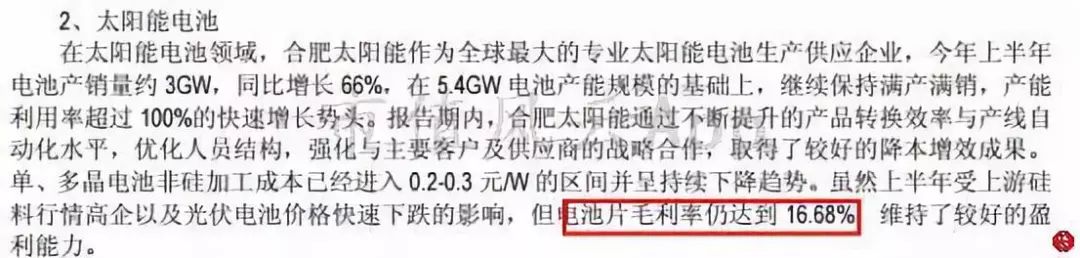

但就硅料成本高企、电池价格大幅下滑的2018年来说,通威股份在2018年上半年的毛利率为16.68%,如价格走势图所示,下半年的价格下滑更严重。

那么,爱旭科技何以赶超通威,在全年达到18.36%的毛利率呢?

(数据来源:2018年半年报)

关于上述疑问,还是需要爱旭科技披露详细的财务数据进一步佐证。

另外,上文提到电池作为太阳能产业链最核心、最具有技术含量的关键环节。因为它关系到组件的发电效率、太阳能电站的发电收益。爱旭科技只有不断进行技术革新,提高产品质量才能保证产品的竞争力。

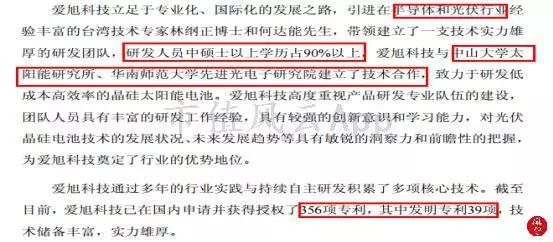

预案称,爱旭科技引进了在半导体和光伏行业经验丰富的台湾技术专家林纲正博士和何达能先生,其带领的研发团队,研发人员中硕士以上学历占90%以上。

而且公司与中山大学、华南师范大学研究所建立了技术合作关系,而且截至目前,爱旭科技在国内获得的授权专利有356项,其中发明专利39项。

目前,爱旭科技的核心技术均属于自主研发。作为高新技术企业,其各年的研发投入金额分别为6675万、9913万、19897万,至少占营收的4%以上。

相较于可比公司通威股份,在2016年、2017年的投入及营收比例分别为3.6亿\1.73%,5亿\1.95%。绝对额投入较通威小,但投入比例较通威高。

尤其是在补贴下滑的情况下,爱旭科技这类公司也必须得建立技术优势,提高转化效益,降低成本,来保持竞争力。

四、风险关注与提示

基本面方面,除了上文提到的2018年毛利率的问题,还有盈利质量下降、净利润现金含量波动较大的问题,需要更为详细的利润构成、销售收入、客户及应收账款的回款数据,做进一步分析。

而且根据爱旭科技的历史业绩完成情况,以及承诺的未来期间业绩,各年必须实现70.79%、68.95%、21.62%的同比增长,承诺业绩较报告期内净利润增长较快,存在高业绩承诺风险。

公司作为高新技术企业,其享有的税收优惠,以及前些年接受的政府对光伏产业的补贴情况如何,占利润的比例多大,预案中都未详细披露。

而且,在2018年补贴下滑、价格下降,上游硅原料行情高企的情况下,公司稳步增长的收入及利润,是否有海外市场的弥补,海外市场的收入份额占多少?客户情况如何,暂不清晰。

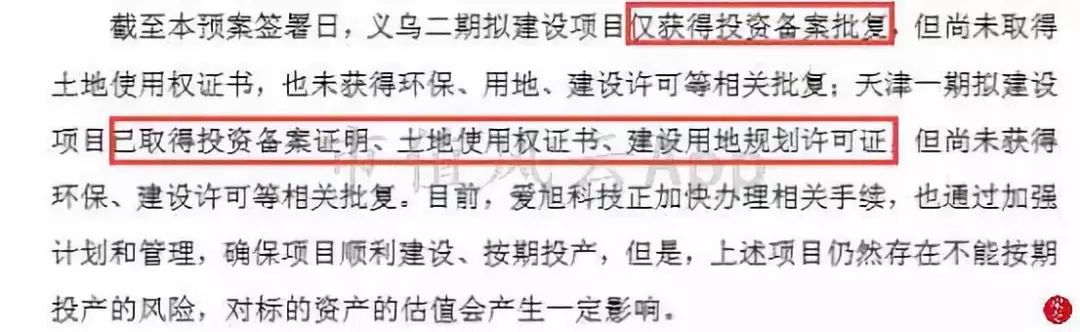

估值方面,就此次67亿的置入资产估值情况来看,估值溢价335.62%,静态PE为26.12倍。预案中提到,67亿的估值还考虑到爱旭科技天津一期和义乌二期项目新增产能投产的影响。

但根据预案披露的信息来看,这两个项目分别还未处理土地使用证,以及尚未获得环保、建设部门许可批复。

一旦上述项目不能顺利投产或者按时投产,将会导致收益延后或者收益不确定,最终影响标的公司业绩承诺完成情况。

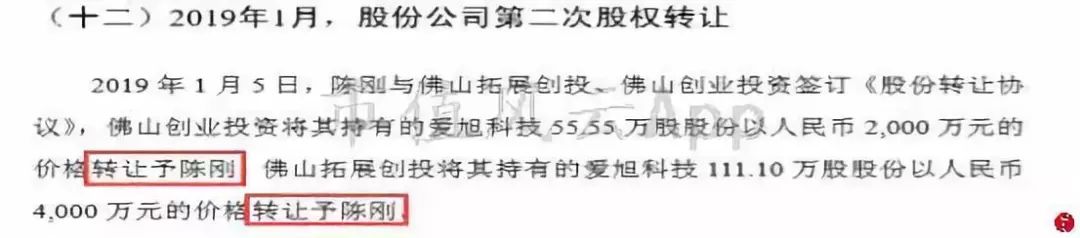

在2019年1月5日时,标的资产进行过一次股权转让,按照当时的转让价格和转让股份数计算,标的资产估值约为 52.6亿。而本次重组,标的资产预估值约为67亿,短短几天内估值就涨了10亿左右,差异较大的原因待详细披露。

另外,爱旭科技所处行业为光伏能源行业,政策性依赖较大,同时又是技术密集型和资金密集型企业,技术更新换代较快,资金需求高,即使上市成功,在附带高业绩承诺的情况下,挑战依然较大。