MSCI扩容A股:增量资金达4000亿 受益概念股一览

4000亿增量外资要来了!

3月1日,MSCI官方宣布增加中国A股在MSCI指数中的权重,并通过三步把中国A股的纳入因子从5%增加至20%。

根据计划,此次调整将分三个阶段完成:MSCI将在今年5月半年度指数评审时,扩大至10%,8月季度指数评审时升至15%,最终11月升至20%,同在11月,将中盘A股以20%的纳入因子一步纳入MSCI中国指数。

值得注意的是,2月全月北上资金合计净流入603.91亿元,仅次于1月份的606.88亿元。2019年前两月北上资金累计净流入1210.79亿元,超过上季度外资流入的总和。

在利好政策不断释放,越来越多的资金对A股“虎视眈眈”。机构乐观估计,此次扩容或为A股带来4000亿人民币以上的增量资金。

MSCI:A股纳入因子由5%扩大至20%

MSCI宣布增加中国A股在MSCI指数中的权重并通过三步把中国A股的纳入因子从5%增加至20%。

以下为全文:

当地时间2019年2月28日

为全球投资者提供指数,投资组合分析工具,及相关服务的领先提供商MSCI宣布增加中国A股在MSCI指数中的权重并通过三步把中国A股的纳入因子从5%增加至20%。此项决定是基于MSCI与全球多家机构投资者的广泛咨询。参与咨询的投资者包括资产拥有人,资产管理人,经纪人/交易商以及其他市场参与者。增加中国A股权重的提议获得了这些投资者的大力支持。

“互联互通机制已被实践证实是投资A股市场的可靠渠道。中国A股以5%的纳入因子初始纳入MSCI指数的成功实施为国际机构投资者提供了正面的体验,并促成了他们进--步增加对中国大陆股票市场投资的兴趣。”MSCI董事总经理兼MSCI指数政策委员会主席RemyBriand先生表示。“中国监管机构对继续改善市场准入条件的坚定承诺是赢得国际机构投资者支持的另一个关键因素。此承诺的例证之一是最近几个月来A股停牌数量已显著减少。”

咨询期间收集的反馈意见表明,国际机构投资者更倾向于分三个步骤增加中国大盘A股的权重,而不是MSCI原先提出的两步建议。主要的考虑是为了减轻指数调仓执行期间的潜在交易压力。此外,相当一部分的投资者还建议,中盘A股应在大盘A股权重增加的时候一起纳入MSCI指数,从而更加顺畅的实施大中盘A股的有序纳入。最后,将创业板加入符合MSCI全球可投资市场指数规则的证券交易所名单的提议获得了投资者的广泛认可。

有鉴于此,MSCI将根据以下时间表增加中国A股在MSCI指数中的权重:

步骤1:作为2019年5月的半年度指数审议的一部分,MSCI会把指数中的现有的中国大盘A股纳入因子从5%增加至10%,同时以10%的纳入因子纳入中国创业板大盘A股。

步骤2:作为2019年8月的季度指数审议的一部分,MSCI会把指数中的所有中国大盘A股纳入因子从10%增加至15%。

步骤3:作为2019年11月的半年度指数审议的一部分,MSCI会把指数中的所有中国大盘A股纳入因子从15%增加至20%,同时将中国中盘A股(包括符合条件的创业板股票)以20%的纳入因子纳入MSCI指数。

完成此三步实施后, MSCI 新兴市场指数的预计成分股中有 253 只中国大盘 A 股和 168 只中国中盘A股(其中包括了 27 只创业板股票);这些 A 股在此指数中的预计权重约 3.3%。

在此次咨询中,国际机构投资者也强调未来中国 A 股在 MSCI 指数权重增加超过基于 20%的纳入因子 应以中国当局成功解决一系列剩余的市场准入问题为前提。MSCI 正与相关监管机构保持紧密联系讨论 咨询中较突出的现存市场准入限制。这包括对套期保值和衍生品工具的管制,中国 A 股短促的结算周 期,互联互通的交易假期风险以及综合账户交易机制的缺乏。

MSCI 赞赏中国当局迄今改善 A 股市场准入所取得的成效及其积极推动市场深入开放和发展的目标。我 们支持中国当局快速实现此目标,包括允许在境内外交易所推出股指期货和其他衍生品以满足国际机 构投资者对风险管理工具日益增长的需求,和进一步改善结算周期、互联互通交易假期和综合账户机 制。我们相信这些改善将受到投资者的欢迎,并推动未来中国 A 股在 MSCI 指数中权重的进一步提升。

MSCI 将继续观测市场发展,以确保中国 A 股在 MSCI 指数中的权重及时反映市场准入状况的改善。

权重升至3.3%,421股将受益

MSCI表示:

咨询期间收集的反馈意见表明,国际机构投资者更倾向于分三个步骤增加中国大盘 A 股的权重,而不是 MSCI 原先提出的两步建议。主要的考虑是为了减轻指数调仓执行期间的潜在交易压力。

此外,相当一部分的投资者还建议,中盘 A 股应在大盘 A 股权重增加的时候一起纳入 MSCI 指数,从而更加顺畅的实施大中盘 A 股的有序纳入。

最后,将创业板加入符合 MSCI 全球可投资市场指数规则的证券交易所名单的提议获得了投资者的广泛认可。

完成三步实施后, MSCI 新兴市场指数的预计成分股中有 253 只中国大盘 A 股和 168 只中国中盘 A 股(其中包括了 27 只创业板股票);这些 A 股在此指数中的预计权重约 3.3% 。此前中国A股占MSCI新兴市场的权重将为0.71%。

MSCI概念大盘股:

千亿北上资金抢筹

而MSCI的扩容预期,也给今年的A股上涨打了一针催化剂。

2019年2月,沪指涨近14%,为2015年5月以来单月最高涨幅。Wind数据显示,自2000年以来,沪指单月涨幅超过10%共出现23次(不包含本月)。

业内人士指出,在短短一个多月的时间里,市场出现如此强势的反弹,外资加速入场重要推手。

Wind数据显示,2月全月北上资金合计净流入603.91亿元,仅次于1月份的606.88亿元。2019年前两月北上资金累计净流入1210.79亿元,超过上季度外资流入的总和。

(图片来自Wind金融终端“沪深港通速递”功能)

外资为何在这一阶段加速入场?机构人士认为,外资加速配置A股的动力主要有两点:其一,年初以来,美股出现一波反弹行情,全球风险偏好回升,新兴市场股市也受到提振,估值处于历史低位的A股相对性价比提升;其二,中国资本市场开放与MSCI权重增加的预期吸引外资提前布局。

中泰证券策略分析师笃慧称表示,近期无论是人民币升值,还是外资不断加大A股配置力度,都在反映全球资本对新兴市场经济的态度,尤其是对中国经济复苏的态度,悲观预期有所扭转。

此外,我国资本市场对外开放提速。今年1月QFII额度从1500亿美元提升至3000亿美元,叠加MSCI指数A股扩容,为此次外资“抢跑”提供了有利条件。

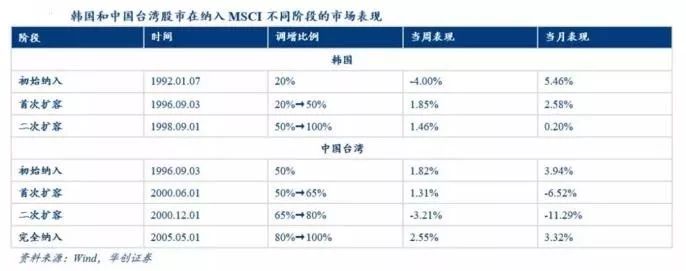

对股市提振作用:首次纳入>首次扩容>二次扩容>完全纳入

华创证券分析称,综合一些新兴市场国家/地区(以韩国和中国台湾为例)股市纳入MSCI过程中市场表现,以及A股纳入MSCI阶段的市场表现,整体来说,纳入MSCI短期内利好股市,增强对海外资金的吸引力,但是提振效果随着纳入因子比例的提高而削弱。对股市的提振效果来看,首次纳入>首次扩容>二次扩容>完全纳入。

(图片来源:华创证券)

或带来增量资金4400亿人民币

根据MSCI预测,每一次以2.5%的因子纳入,将为A股带来约110亿美元的增量资金。据此计算,纳入因子由目前的5%扩大到20%,预计将为A股带来约660亿美元的增量资金,约合人民币4429亿元。

就中长期而言,星石投资首席执行官杨玲表示,即使短期内资金或有兑现收益的需求,可能会导致市场短期震荡盘整,但中长期外资增配A股的趋势不可逆。目前,A股在全球具备估值优势。截至2019年2月20日,上证综指动态市盈率12倍,标普500动态市盈率19倍,日经225指数16倍。此外,外资对A股的配置绝对低配,外资持有A股市值的比例不到3%,持有日本股市市值比例约30%,韩国市值比例约15%。但是,中国境内经济6.5%的GDP增速在全球名列前茅,从全球比较的角度来看,A股能给外资带来超额收益。

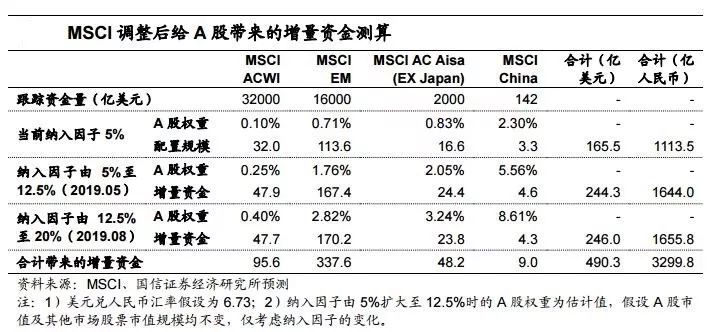

华创证券研报表示,根据此次MSCI扩容方案,将A股纳入因子从5%提升至20%,A股占 MSCI全球指数和新兴市场指数将有所上升,乐观估计可以为A股带来近610亿美元(约4135.80亿人民币)的增量资金,其中2019年5月、8月和2020年5月带来的增量资金分别为229.70亿美元(约人民币1557.37亿人民币)、242.70亿美元(约1645.51亿人民币)和137.60亿美元(约932.93亿人民币)。

截至2017年末追踪MSCI全球市场指数、新兴指数投资规模分别约为37000亿和18000 万亿。但考虑到仅严格按照MSCI指数成份买入的被动型基金会跟随MSCI的调整计划买入,而其他资金(如主动管理资金倾向于择时配置)未必会在MSCI纳入时点上进入A股,因此海外资金的流入更倾向于渐进和分散流入。

(图片来源:华创证券)

不过国信证券燕翔则没那么乐观。他表示,此次扩容对A股市场带来的增量资金约为490亿美元(约3299亿人民币)。其中,2019年5月和2019年8月带来的增量资金分别为244亿美元(约1644亿人民币)和246亿美元(约1655亿人民币)。

(图片来源:国信证券)

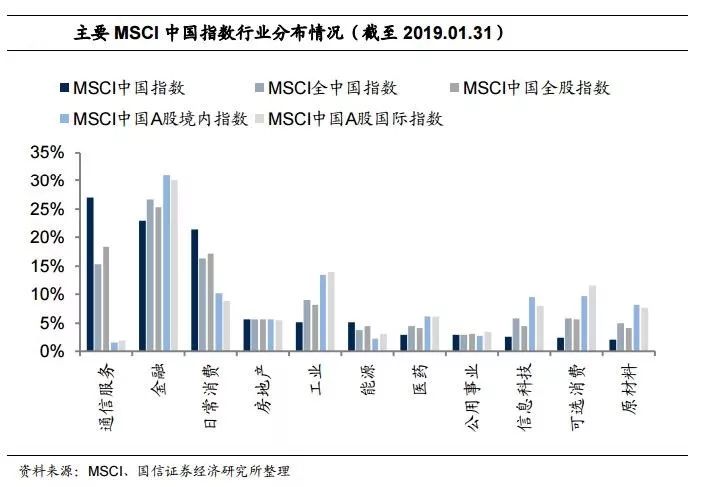

受益行业相对集中

相对于国内机构,外资的“抱团”效应更为显著。外资机构重视家用电器、食品饮料等消费股,偏好金融以及电子医药生物等行业,上述行业投资市值占总投资市值近七成;此外,对于食品饮料、家用电器、休闲服务和建筑材料这几个行业来说,外资相对国内机构享有具有较强的“定价权”。因此,在此次MSCI扩容过程中,上述行业或将受益于外资的持续流入。

国信证券研报指出,外资持股最大的前6大行业(食品饮料、家用电器、非银金融、银行、医药生物、电子)占其总投资市值的比重在七成以上,而相比之下,国内基金重仓持股占比最大的前6大行业(医药生物、食品饮料、电子、房地产、非银金融、计算机占其重仓持股总投资市值的比重仅在五成左右。与国内机构相比,外资的“抱团”效应应该是更加显著的。

(图片来源:国信证券)

不过也有业内人士表示,随着全球经济触顶回落,“高质量”已经成了全球资管机构选股的核心逻辑。外资对中国板块的偏好不会永远是消费、医疗,更关注的则是公司质量高、增长潜力较大的公司,同时更会关注估值中已经多大程度反映了大家的预期。

贝莱德中国策略师陆文杰对第一财经记者表示,有些消费类公司已经偏贵,而也有一些医疗公司的自身创新能力并没那么大。现阶段会关注券商板块,其受到市场活跃度提升的积极影响,去杠杆的负面冲击暂缓也将令其受益。材料板块(包括房地产相关的原材料)、新兴材料也存在机遇。