全聚德遭遇最惨业绩滑坡 百年老店保守过度坐吃山空

每年都将超过50%的利润用于现金分红,对于投资者来说,全聚德绝对是A股市场一只不可多得的红筹股,只是不知道这种大比例分红将来还能持续多久。

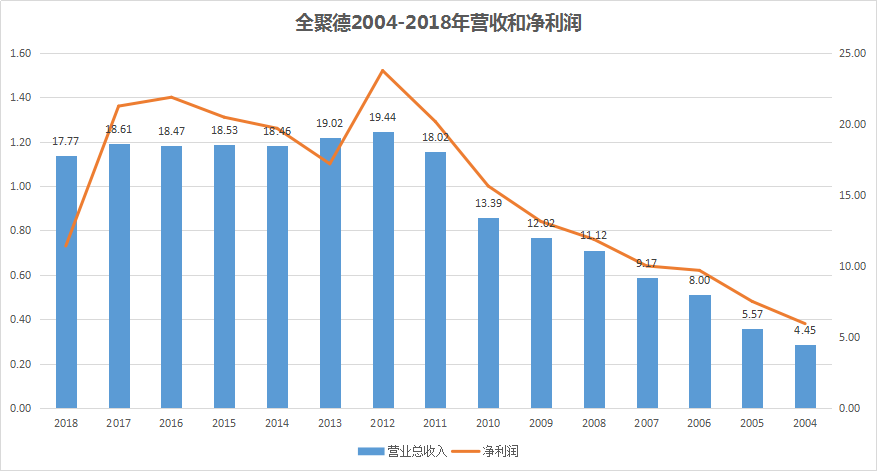

最新财报显示,全聚德2018年营收与利润双双下滑,尤其是其利润近乎惨遭腰斩,创下该公司自2004年首度公开披露财务数据以来最惨的业绩大滑坡。

透镜公司研究注意到,自2011年以来,全聚德就进入了零增长的通道,若不是有百年老店这块金字招牌的强力支撑,很难想象一家餐饮公司居然能够在过去长达7年多的时间里还能保持“不进亦不退”的奇迹。

种种迹象表明,在苦撑7年未能找到新的增长点之后,全聚德正面临着前所未有的坐吃山空危局:尽管连年大额分红,但全聚德账面上仍然长年躺着大额的现金,而该公司管理层对此却一直无所作为,在近年来国内经济和消费转型升级带来的大好春光面前选择了作壁上观,在保守与坐吃山空中错失将全聚德这一百年老字号持续发扬光大的良机……

百年老店遭遇最大业绩危机

根据上周末发布的年报,全聚德2018年实现营业收入17.77亿元,同比下滑了4.48%;实现归属上市公司股东的净利润7304万元,同比下滑了46.29%。

作为以北京烤鸭闻名的百年餐饮老店,全聚德的几乎全部营收都来餐饮(主要为旗下连锁餐饮店)和商品销售(主要为烤鸭制成品销售),2018年,这两块业务分别为全聚德贡献了12.77亿元和4.51亿元的营收;其中,餐饮业务的毛利润率达到了68.80%,商品销售业务的毛利润率为31.74%。

东方财富Choice数据统计显示,2018年的业绩下滑,是全聚德自首次公开披露(2004年)财务数据以来,遭遇的史上最惨业绩滑坡,其营收和利润的跌幅,双双创下了2004年以来的最高记录,尤其是其归属股东净利润,更是较2017年相比近乎腰斩;不仅如此,全聚德2018年的营收和利润,也双双创下了最近8年以来最低记录。

透镜公司研究注意到,在完成了2011年的最后一波快速增长之后,最近七八年以来,全聚德的业务增长就一直处于停滞状态。

2011年,全聚德营收达到了18.02亿元,同比增长了34.57%;实现股东的净利润1.29亿元,同比增长了28.81%——这是全聚德历史上整体业绩增长最快的一年,也是该公司营收和利润最后一次实现双两位数的增长。

此后,全聚德的年度营收规模一直都维持在18亿元上下做“心电图”运动,其最高营收规模为2012年创下的19.44亿元,最低营收规模则为去年刚刚创下的17.77亿元;归属股东的净利润方面,2011年后,全聚德的最高盈利记录为2012年创下的1.52亿元,最低记录则为去年创下的7304万元。

值得一提的是,盈利能力的急剧萎缩,可能将对全聚德的价值投资股东未来预期和信心产生严重冲击。

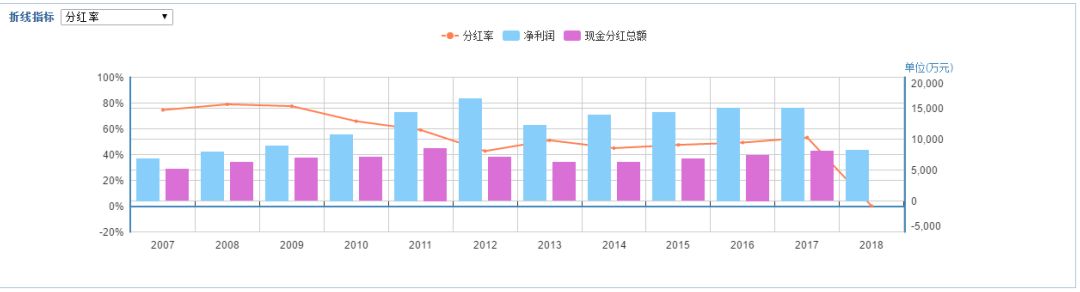

透镜公司研究注意到,尽管全聚德近年的业绩增长近乎停滞,但该公司长期以来对于股东现金分红之慷慨却绝不含糊,这一点绝对堪称A股3000余家上市公司之楷模,自2007年成功上市以来,全聚德每年都坚持大比例对股东进行现金分红,风雨无阻。

同花顺iFinD数据显示,2007年到2018年的12年间,全聚德对股东现金分红总额累计达到了8.11亿元,而其同期内归属公司股东的净利润总额只有14.63亿元,这意味着全聚德自成功上市以来将其超过50%的利润都用于了给股东进行现金分红,其分红比例之高,在A股上市公司中绝不多见;同时,全聚德8.11亿元的历史分红总额,更是已经超过该公司7.6亿元的历史IPO和定向增发再融资的总额。

在2018年遭遇了最大的业绩滑坡之后,尽管全聚德仍然坚持了高比例现金分红的历史传统,但其既定的分红预案中拟定的年度分红总额已经降至了5532万元,这一数字仅略高于2007年上市当年的5096万元,低于全聚德上市后其它任何一个年度的分红数。

好钢用在刀把上,巨资长年吃银行低息

面对四季民福等强劲竞争对手近年来的飞速扩张,为什么作为百年老字号的全聚德却在过去七年的时间一直停滞不前,毫无作为?

在透镜公司研究看来,这与全聚德过于保守的经营风格存在直接关系,而且这种保守,在该公司的财务结构中表现得尤为明显。

从近年来的财务数据来看,尽管全聚德一直坚持大比例的现金分红,但其资产负债表上仍然一直都处于“穷得只剩下钱”的状态。

截至2018年底,全聚德账上的流动资产为11.97亿元,其净资产为16.01亿元,但其账上的现金储备却高达9.92亿元,现金占全聚德账面流动资产的82.87%,占其净资产的61.96%。

实际上,现金在流动资产和净资产中占比过高,这并不是全聚德去年独有的现象,这种情况在全聚德历史上一直长期存在——现金储备过高,表明全聚德在财务上高度稳健,但这种“稳健”如果过了头,那么另一端与之对应的就是“保守”。

那么,财务数据显示全聚德到底有多保守呢?

从全聚德的资产负债表结构可以判断,其账上巨额的现金长期以来一直躺在银行账户里吃利息,全聚德的CFO甚至谨慎到了连超低风险的银行理财产品或货币基金都不买的程度,更别谈通过股权投资或固定资产投资进行餐饮业的上下游布局扩张了。

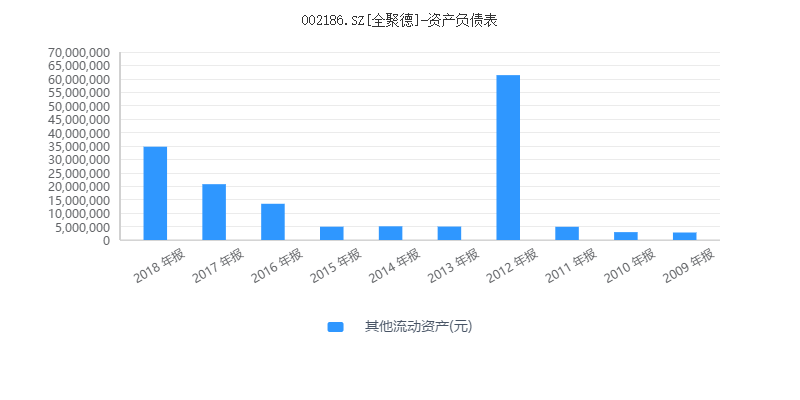

截至2018年底,全聚德的其他流动资产只有3473.64万元,该项指标的历史最高值也只有6138.78万元——这表明全聚德银行理财及货币基金投资余额一直都保持在极低的水平;

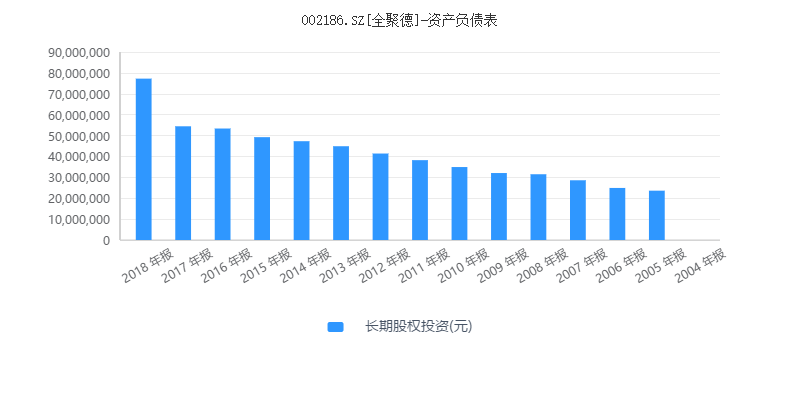

同时,2018年底,全聚德账上的长期股权投资余额为7724.95万元,这是该项指标历史最高水平;其账上的商誉历史最高值也只有5361万元;其最近十年现金流量表中,并购相关的现金流(取得子公司及其他营业单位支付的现金净额)只有三年达到过千万级别——这三项指标表明,相对其大额现金储备而言,全聚德利用资本输出能力布局餐饮行业上下游的努力也相当有限;

此外,2014年后,全聚德的固定资产和在建工程就基本停止了扩张,两项指标之和一直维持在6亿元左右小幅波动——这在一定程度上表明,全聚德自2014年以后就基本停止了业务扩张的步伐。

透镜公司研究认为,巨额的资金长期躺在银行吃利息,对于全聚德来说造成了巨大的资本闲置和浪费:仍然以2018年为例,近10亿的银行存款只为全聚德利润表贡献了区区717万元的利息收入,其银行存款综合年化收益率只有极其可怜的0.72%左右。

坐吃山空,错失消费升级大好时机

透镜公司研究注意到,全聚德业务增长停摆的七年间,正是中国经济和消费转型升级的黄金期,背靠着百年老店的金字招牌在保守中坐吃山空,让全聚德错过了将其百年老字号进一步发扬光大的良机。

全聚德的保守绝不止于财务结构层面,其资本运作和实际业务布局层面同样亦是如此。

从业务收入结构来看,全聚德的营收结构自其2004年首度公开披露数据以来似乎从来都没有发生过大的变化。2018年,全聚德的餐饮收入和商业销售大约分别贡献了该公司72%和25%的营收;2004年,全聚德的上述两项业务分别贡献了81%和15%的营收——东方财富Choice数据显示,自从2004年以来的十多年间,全聚德的营收结构中,餐饮收入和商品销售收入基本一直保持在上述两个比例之间——这表明至少最近15年来,全聚德的业务模式和收入来源就从来没有发生过什么大的变化,而且尤其是在全聚德增长停滞的7年间,上述两大业务收入占比更是惊人的稳定。

从营收来源分布来看,全聚德2018年75%的营收来自华北地区,主要由其大本营北京地区贡献;另外,华东地区和新疆也合计贡献了全聚德2018年大约21%的营收,而在祖国的广大其他地区,全聚德几乎没有什么存在感,这表明其业务长期偏安于华北和华东一隅。

从全聚德的收入结构和来源不难看出,尽管手中掌握着巨额现金,但全聚德的管理层却似乎并没有很好的利用其百年老店的影响力,把这部分巨资用于布局行业上下游或进行其他区域扩张,以改善公司的收入结构、扩大收入来源,把全聚德这一百年老字号持续发扬光大。

透镜公司研究注意到,全聚德上市后虽然曾作过一些围绕餐饮行业的并购和业务扩张举动,但这些努力要么规模相当有限要么最终浅尝即止,半途而废。

据同花顺iFinD统计,自从2008年借IPO融资东风收购北京仿膳饭庄、北京丰泽园饭店、北京四川饭店和北京国门全聚德烤鸭店之后,全聚德此后十年间只进行了大约三次主要的并购尝试,其中入主汤城小厨的交易最终还告吹了,另外两次(分别为无锡子公司与新疆子公司的并购,其中新疆子公司并购分两步完成)并购交易的合计金额也才1.7亿元左右;此外,全聚德上周刚刚发布了投资12.5%的首旅财务公司股权的计划,预计交易金额达到3.2亿元,这是该公司史上最大手笔的对外投资,但这一交易却与全聚德当前的主营业务并无多大关系。

此外,尤其值得注意的是,2014年,全聚德通过定向增发一共向股东融资3.5亿元,计划用于投资熟食车间、生产线及新店扩张等五个项目,但截至2018年底,这五个项目累计才实际投入了1011万元的募集资金,其余绝大部分的募集资金至今一直节余在专户里吃银行利息,长年的利滚利之后,当前全聚德的募集资金专户余额已经高达3.81亿元,比其当初的募集资金总额还要高。

透镜公司研究认为,在湘鄂情门店大面积关张、俏江南风光尽失的背景下,若不是有百年老店这块金字招牌的深厚底蕴支撑,过于保守、坐吃山空的全聚德能否在过去七年间保持“不进亦不退”的表现,恐怕还是一个巨大的未知数。