山石网科:网安领军企业亮相科创板,高强度研发进入收获期

山石网科投资价值分析报告

1.山石网科是中国网络安全技术创新领军企业,专注于网络安全领域前沿技术,主打产品包括边界安全系列和云安全系列。其中边界安全系列产品主要包括下一代防火墙、入侵检测和防御系统、安全审计、安全管理等,公司2018年被Gartner评选为亚太地区企业级防火墙“全球性”厂商。云安全产品“山石云•界”和“山石云•格”是国内首批云市场的防火墙类安全产品,毛利率高达95%以上。

2. 2016年-2019年上半年,公司营业总收入分别为3.27亿元、4.63亿元、5.62亿元、2.28亿元,其中主营业务收入平均占比98%以上;归母净利润分别为118.50万元、6005.22万元、6891.17万元、-1695.90万元。2016-2018年边界安全产品业务收入分别为3.05亿元、4.23亿元、5.08亿元,占主营业务收入比重分别为95.81%、92.41%、91.23%,是公司最核心产品。

3.2016年-2018年,公司销售毛利率分别为75.14%、77.53%、76.30%,高于行业平均毛利率五个百分点左右;销售净利率分别为0.36%、12.97%、12.26%,加权平均净资产收益率分别为0.58%、27.17%、30.67%,盈利能力持续提升。

4. 2016年-2019年一季度,公司研发支出分别为1.21亿元、1.42亿元、1.56亿元和0.41亿元,占营业收入的比重分别为37.07%、30.56%、27.83%、55.90%,研发支出全部费用化。公司凭借“高端硬件系统设计技术”和“多处理器分布式并行安全处理技术”研发出吞吐量达到1Tbps的下一代数据中心防火墙X10800。“孪生”模式应用技术、网络流量异常检测技术、流量管理技术等多项核心技术处于世界先进水平。

5.全球范围内,网络安全形势日趋严重。2017年我国网络安全经济损失高达663亿美元,《国家网络安全产业发展规划》明确提出要建设我国网络安全产业“五个基地”。网络安全受自发需求和政策支持双轮驱动,未来发展空间巨大。IDC预计中国网络安全行业规模将从2017年的306.04亿元增长至2020年的591.28亿元。

6. 预计2019-2020年公司营业收入分别为7.19亿元、9.06亿元;归母净利润分别为8269.40万元、10005.97万元。新发行4505.6万新股后,对应每股收益分别为0.46元/股、0.56元/股。考虑到计算机应用行业溢价率和公司未来的成长性,我们给予公司40-60倍的估值,对应2019年股价为18.4-27.6元/股、22.4-33.6元/股。

1.深耕网络安全十余年,边界安全与云安全技术领先

作为中国网络安全行业技术创新领军厂商,山石网科自2006年成立来,一直专注于网络安全领域前沿技术的研究,提供包括边界安全、云安全、数据安全、内网安全在内的网络安全产品及服务,致力于为用户提供全方位、更智能、零打扰的网络安全解决方案。

公司主打产品包括边界安全和云安全系列,其中边界安全系列主要包括下一代防火墙、入侵检测和防御系统、安全审计、安全管理等;云安全系列主要包括微隔离与可视化、虚拟化防火墙等,为云端用户提供一站式、多平台安全解决方案。

2016-2018年公司边界安全产品业务收入分别为3.05亿元、4.23亿元、5.08亿元,占主营业务收入比重分别为95.81%、92.41%、91.23%。其中下一代防火墙产品营业收入占比75%以上,是公司最核心边界安全系列产品。

早在十多年前,山石网科就发布了业界首个基于多核硬件平台的64位实时并行安全操作系统StoneOS。2010年公司发布100Gbps高性能数据中心防火墙X6150。2012年公司提出智能下一代防火墙概念,次年发布业界首款智能下一代防火墙T5060,开启智能安全新时代。

2016年,山石网科获得NSS Labs“下一代防火墙推荐级别”荣誉。2018年公司被Gartner评选为亚太地区企业级防火墙“全球性”厂商。2019年公司下一代防火墙产品获得《Cyber Defense Magazine》颁发的“最具创新数据中心安全产品奖”、“突破性安全分析解决方案奖”。

2014年公司开始着手云计算安全,主要业务是基于私有云用户和公有云租户需要开发的微隔离与可视化、虚拟化防火墙产品及服务。2015年公司正式发布虚拟化下一代防火墙“山石云•界”和微隔离与可视化产品“山石云•格”,成为国内首批云市场的防火墙类安全产品,填补了云环境下南北向和东西向整体安全防护解决方案的空白。

目前,公司“山石云•界”已在阿里云、腾讯云、Azure、AWS、华为云、平安云等主流公有云市场上线,并取得较高部署量排名。与此同时,“山石云•格”在金融、教育科研、医疗卫生、政府、能源、互联网等重要行业的私有云环境中均有部署。“山石云•景”2018年4月获得“Cyber Defense Magazine”颁发的“下一代云计算安全服务奖”。

公司云安全业务营业收入占比从2016年度的1.20%提升至2018年度的4.27%,增长迅速。云安全产品毛利率高达95%以上,高于边界安全产品毛利率20个百分点左右,该业务营收的快速提升,为公司盈利能力持续改善奠定了良好基础。

2.优质客户群体广泛,盈利能力显著提升

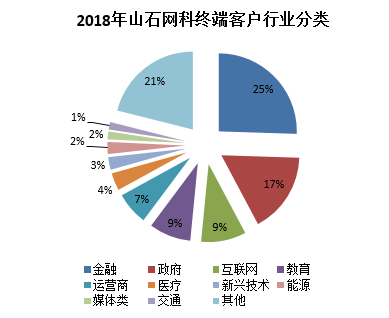

成立十余年来,山石网科已累计为超过17,000家客户提供安全防护服务。公司主要面向政府、金融、电信运营商、互联网、教育、医疗卫生等行业,金融、政府、互联网企业是公司主要客户群体,2018年三者营业收入占比分别为25.50%、16.72%、9.32%。

具体来看,公司客户包括财政部、商务部、外交部、公安部等政府部门;中国人民银行、4大国有银行、12家股份制商业银行、133家城商行;沪深两大证券交易所、35家保险公司、50余家证券公司等金融单位;北京大学、清华大学、中国科技大学等高校。此外,公司已成为腾讯、阿里、美团、京东等知名互联网企业的网络安全供应商。

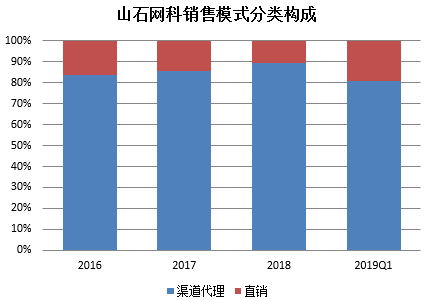

销售模式上,公司采取渠道代理为主、直销为辅的销售模式。2016年-2019年一季度,公司向前五大客户销售收入占比分别为79.71%、76.79%、84.47%和74.83%,佳电、神州数码连续三年入选公司前五大客户,其中佳电始终为公司第一大渠道代理商,销售收入分别为1.22亿元、2.15亿元、2.59亿元和0.20亿元,占比分别为38.41%、46.92%、46.54%和27.83%。

广泛优质的客户群体为公司发展打下了良好的基础,借助于公司产品线的丰富及服务能力的提升,公司盈利能力快速提升,进入发展快车道。

2016年-2019年上半年,公司营业总收入分别为3.27亿元、4.63亿元、5.62亿元、2.28亿元,其中主营业务收入平均占比98%以上;实现归母净利润分别为118.50万元、6005.22万元、6891.17万元、-1695.90万元。2019年上半年公司亏损主要是由行业季节性导致。

2017年公司产品进入收获期,营业收入、归母净利润大幅增长,各项财务指标全面改善。2016-2018年,公司销售毛利率分别为75.14%、77.53%、76.30%,高于行业平均毛利率五个百分点左右。同期公司期间费用率大幅下降,分别为81.68%、70.01%、67.25%,带动公司销售净利率、净资产收益率显著提升,销售净利率由2016年的0.36%提升至2018年的12.26%,加权平均净资产收益率由2016年0.58%提升至2018年30.67%。

3.聚焦网络安全技术,研发夯实核心竞争力

网络安全是技术密集型行业,持续高强度的研发投入是公司保持核心竞争力的重要手段。2016年-2019年一季度,公司研发支出分别为1.21亿元、1.42亿元、1.56亿元和0.41亿元,占营业收入的比重分别为37.07%、30.56%、27.83%、55.90%。

从已上市的28家科创板企业来看,2016年-2018年,研发支出占比平均值分别为15.37%、11.47%、11.19%,山石网科研发投入强度远高于科创板平均水平,且公司研发支出全部费用化。

截至2019年一季度,公司共有研发人员350名,占员工总数的38.00%。公司在苏州、北京、硅谷设有三个研发团队,形成了具有国内外前沿洞察力和执行力的研发体系。2019年一季度公司研发人员月均薪酬2.13万元,其中研发管理、高级研发工程师月均薪酬8.53万元、4.82万元。

目前公司拥有核心技术17项,已授权专利36项(其中美国发明专利3项)、软件著作权57项,集中在下一代防火墙、入侵检测和防御系统、微隔离与可视化、虚拟化防火墙、Web应用防火墙等领域,在软硬件系统、云安全领域、数据中心安全应用、安全能力方面建立了核心技术壁垒。

硬件方面,公司借助高端硬件系统设计技术成功开发出多槽位、多组件冗余和大交换容量的电信运营商级高端硬件系统,使整机系统有能力承载数十个至数百个高性能处理器。凭借多处理器分布式并行安全处理技术,公司自主研发的安全软件系统可以运行于由多个处理器构成的硬件系统上,并行处理网络流量。基于上述两项核心技术,公司研发推出了吞吐量达到1Tbps的下一代数据中心防火墙X10800,并在2019年全球信息安全产业RSA大会上获得由“Cyber Defense Magazine”颁发的“最具创新数据中心安全产品奖”。

云安全领域,公司利用云安全隔离等核心技术研发出的微隔离与可视化产品解决了云环境中不同虚拟机之间的隔离问题,帮助云用户拦截非授权互访、阻止虚拟机间的攻击和威胁感染传播。发布于2015年的“山石云•界”、 “山石云•格”是国内首批云市场的防火墙类安全产品,具有易部署、高适配、高弹性的特点,产品得到了公有云、私有云、混合云用户的广泛认可。

此外,公司还拥有“孪生”模式应用技术、网络流量异常检测技术、流量管理技术等多项核心技术,为公司打造世界领先水平的网络安全产品、方案和服务提供了坚实的技术支撑。

4.自发需求叠加政策支持,网络安全市场空间广阔

受网络安全事件频发影响,网络安全已上升为全球性问题,各国政府对网络安全的投入力度持续增长。

从全球来看,自2017年以来,全球数据泄露事件数量激增,2018年上半年数据泄露事件数量达33亿件,整体网络安全形势不容乐观,对网络安全强化的需求日益增强。从国内来看,据《2018年中国互联网网络安全报告》,2018年我国国家计算机网络应急技术处理协调中心协调处置网络安全事件约10.6万起,关键信息基础设施、云平台等面临的安全风险突出,APT攻击、数据泄露、分布式拒绝服务攻击(DDoS攻击)等问题较为严重。政企、运营商、金融、教育行业为网络安全事件重灾区。

根据《2017诺顿网络安全调查报告》,2017年,约3.52亿的中国消费者曾成为网络犯罪的受害者,造成经济损失高达663亿美元。

政策方面,2019年6月,工信部发布《国家网络安全产业发展规划》,提出要建设国家网络安全产业园区,到2020 年,依托产业园带动北京市网络安全产业规模超过1000 亿元,拉动GDP 增长超过3300 亿元,打造不少于3 家年收入超过100 亿元的骨干企业。到2025 年,依托产业园建成我国网络安全产业“五个基地”,即国家安全战略支撑基地、网络安全研发基地、网络安全高端产业集聚示范基地、网络安全领军人才培育基地、网络安全产业制度创新基地。

2019 年12月1日,《信息安全技术网络安全等级保护基本要求》正式实施。《要求》提出要对公共通信和信息服务、能源、交通、水利、金融、公共服务、电子政务等重要行业和领域实施重点保护,监管对象从信息系统扩充到网络基础设施、信息系统、网站、数据资源、云计算、物联网、移动互联网、工控系统、公众服务平台、智能设备等。根据IDC统计数据,2017年全球网络安全产业规模达到862.49亿美元,2014-2017年复合增长率为12.48%。预计2020年将达到1,125.85亿美元,未来三年复合增长率为9.30%,依然呈现中高速增长趋势。细分来看,2020年全球安全硬件、安全软件及安全服务市场规模将达到204.32亿美元、403.01亿美元和518.51亿美元。

仅国内来看,根据IDC数据,2017年我国网络安全产业规模达到306.04亿元,较2016年增长25.99%,2014年至2017年复合增长率为30.79%,持续保持高速增长。预计2020年中国网络安全行业规模将达到591.28亿元,2018年至2020年复合增长率为25.78%,行业发展趋势较快,增长空间较大。

5.募资加码技术研发,继续深化主营业务

山石网科此次拟募集资金8.94亿元,分别用于网络安全产品线拓展升级项目(4.44亿元)、高性能云计算安全产品研发项目(2.86亿元)和营销网络及服务体系建设项目(1.64亿元)。

网络安全产品线拓展升级项目包括两个子项目:基于安全可靠芯片的网络安全系列产品与网络安全大数据分析平台系统。前者拟采用安全可靠芯片和可信计算芯片研发设计,研发处理性能覆盖300Gbps、50Gbps和5Gbps高中低级别的硬件系统,并将其应用于下一代防火墙、入侵检测及防御系统、Web应用防火墙和应用交付系列产品中。后者拟新增研发大数据分析系统,实现对企业安全状况的实时监控,精准捕获安全威胁事件,并提供威胁事件的溯源取证。

该项目将与公司现有网络安全设备形成全网联动配合,构建下一代智能安全运维解决方案,解决用户新形势下的安全管理工作难点,有效增强公司产品整体竞争力,拉动产品系列整体销售,提升市场占有率。

高性能云计算安全产品研发项目旨在扩充公司云计算安全产品线,进一步增加公司云安全产品线与创新技术的融合,研发项目包括容器安全、云化产品线、SD-WAN和基于云的安全服务平台四个子项目。

营销网络及服务体系建设项目以升级、拓展销售和服务体系为目标,构建“两纵一横”矩阵式网络化营销架构体系。项目建设完成后,山石网科将拥有更加完善的营销网络和服务支持能力,也将为用户带来更专业、细致和快捷的服务,实现两者的共同发展。

6.业绩预测与估值

据招股说明书,山石网科2019年1-9月可实现营业收入3.99亿元-4.17亿元,同比增长35.53%至41.64%;预计2019年1-9月净利润1,000万元至1,400万元,2018年1-9月净利润-4,415.73万元,同比增长122.65%至131.70%。

预计2019-2020年公司营业收入增速分别为28%、26%,对应营业收入分别为7.19亿元、9.06亿元;归母净利润增速分比为20%、21%,对应归母净利润分别为8269.40万元、10005.97 万元。考虑新发行4505.6万新股后,对应的每股收益分别为0.46元/股、0.56元/股。

Wind数据显示,申万二级行业计算机应用公司众多,PE(TTM)为52.27倍,2010年至今估值中枢为53.56倍。同业可比公司深信服、迪普科技、启明星辰、绿盟科技估值中枢分别为64.25倍、69.26倍、70.65倍、73.50倍,PE(TTM)分别为83.01倍、71.47倍、48.02倍、69.28倍。

考虑到计算机应用行业溢价率和公司未来的成长性,我们给予公司40-60倍的估值,对应2019年股价为18.4-27.6元/股、22.4-33.6元/股。建议投资者关注公司上市后的投资机会,若股价前期涨幅较大,则建议投资者谨慎操作。

(CIS)