再融资“降门槛”信号释放26天,公司态度不同有何玄机?

自11月8日,证监会对再融资政策进行修订并公开征求意见以来,已经过去26天。在26天之内,有12家上市公司终止了再融资申请,6家终止定增申请或实施,6家终止公开发行可转债申请。其中红太阳终止了可转债申请,转而发布定增申请。

中南财经政法大学数字经济研究院执行院长盘和林:

近一个月来,A股上市公司再融资市场风向出现了新变化,最典型的是上市公司频频重做再融资方案,撤回了原定增或可转债申请,或者撤回可转债改为定增。出现这种情况,最主要的原因是再融资新规实施新老划断。上市公司选择重新调整再融资计划,也是考虑到资本市场环境及趋势变化,结合公司战略且对比多种融资方案,优化原有的募资方式。

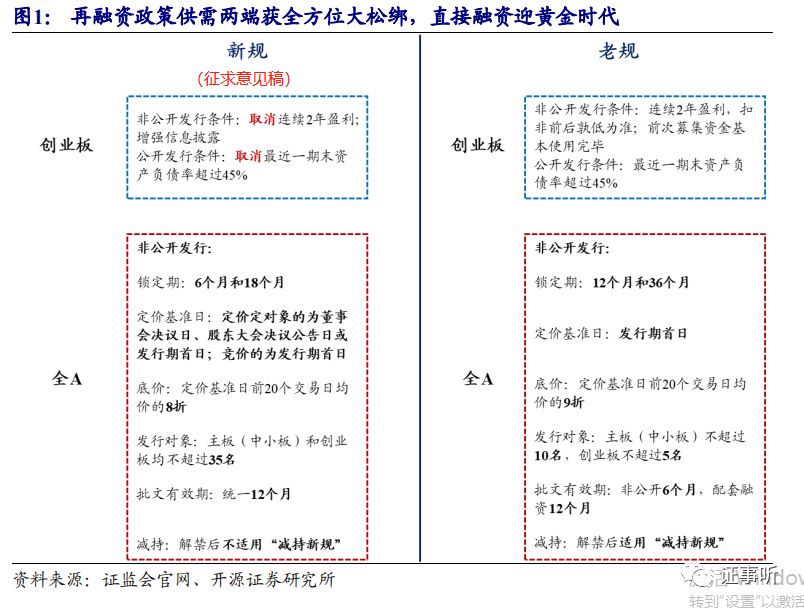

再融资新规(征求意见稿)拟从精简发行条件、优化非公开发行制度安排、适当延长批文有效期等方面放宽再融资条件。

规则适用方面,证监会采取新老划断。据证监会,修改后的再融资规则发布施行时,再融资申请已经取得核准批复的,适用修改之前的相关规则;尚未取得核准批复的,适用修改之后的新规则。

与欲坐等新规红利、撤回申请的公司不同,公开征求意见的26天里,依旧有10家上市公司发布公开发行可转债预案,30家公司发布定增预案。据记者统计,上述30家发布定增预案的公司中,已经有8家确定了发行对象,发行对象在一家至十家之间。

据30家披露的非公开发行股票预案,目前公司的融资计划依旧是按照旧规制定的,非公开发行价格不低于定价基准日前二十个交易日公司股票交易均价的90%。这些公司能否赶上再融资新规,战略投资者能否享受最低八折的发行价,则尚未可知。

据已经实施了定增的部分公司情况来看,从预案发布到获得证监会核准,大多需要6个月至10个月的时间。由于新规的新老划分时间点是公司拿到证监会批文,如果证监会在12月8日征求意见结束后快速发布实施,这些公司仍有可能赶上新规。

而30家公司基本也都在公告中称,本次非公开发行的最终发行价格,将在获得证监会核准后,由公司董事会根据股东大会授权,按照证监会的相关规定,根据发行对象申购报价情况与本次发行的保荐机构(主承销商)协商确定。

前海开源基金首席经济学家杨德龙:

对于已经确定发行对象和价格下限的公司来说,募资资金可能难度不大,能否赶上新规影响不大。但是对于发行人与投资者博弈激烈的情况来说,新规中发行价最低可打基准价的八折,锁定期缩短且无减持限制,募集人数可增至35人,可大幅降低上市公司募集难度。

此外,证事听注意到,自“2017版”再融资政策和减持规定出台以来,A股再融资规模明显下降。2016年A股再融资规模(包括可转债、增发、配股和优先股)为1.87万亿元,2017年和2018年,再融资规模依次下降至1.47万亿元和9797.89亿元,同比分别下降21.43%、33.38%。

今年以来,可转债市场火爆,发行规模同比增近三倍,A股再融资规模也呈现回升。截至12月4日,今年以来,A股再融资规模达到1.14万亿元,较去年同期增长26.65%,且已超去年全年。

中南财经政法大学数字经济研究院执行院长盘和林:

今年参与再融资的上市公司数量较去年减少,说明单家企业融资规模在扩大。目前再融资新规修订尚在征求意见稿阶段,具体政策实施效果或将在明年上半年集中体现。明年再融资市场扩张规模有望提速,参与再融资的上市公司数量很可能将增多,再融资募资规模也有望增加。