传申联生物靠购买专利使用权上科创板 曾被曝行贿防疫部门

去年IPO申请未被通过的申联生物,这次转而投向了科创板的大门。

3月13日,国信证券发布申联生物医药(上海)股份有限公司(下称“申联生物”)首次公开发行股票辅导工作进展报告,决定将申联生物拟申报板块由上交所主板变为科创板。

辅导工作报告显示,2018年申联生物实现营业收入2.75亿元,净利润8758万。如果从所在行业以及财务指标来看,申联生物基本符合拟科创板上市条件。不过,在科创板企业甄选企业的要求中,尤为重点的强调了科技创新能力,以及是否掌握具有自主知识产权的核心技术。

在去年的IPO申请中,申联生物未能过会的原因系其仅取得口蹄疫苗一种产品的定点生产资格,而此口蹄疫苗的专利权却是在UBI(美国联合生物医药)手中。

而由于发审时间快,硬性要求低,二次冲关的申联生物临时转投科创板。但在对核心技术水准要求颇高的“看不见的门槛”,申联生物要如何自处?

外资独企改制而来?

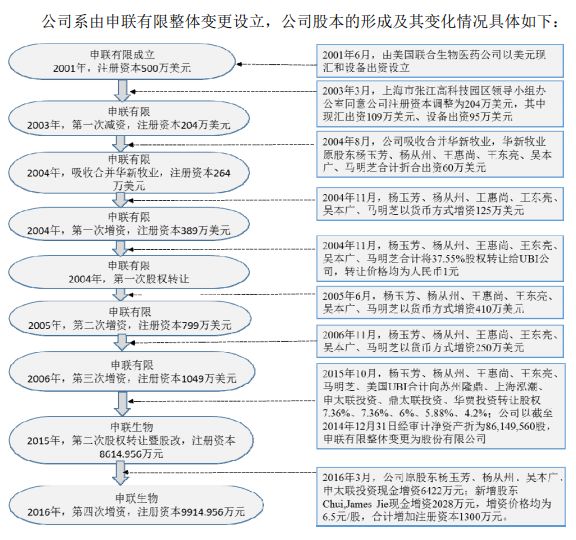

根据招股书,申联生物是一家专业从事兽用生物制品研发、生产、销售及服务的高新技术企业,主要产品为口蹄疫疫苗。不过,这家公司的前身申联有限公司,是在2001年6月28日,由UBI以美元现汇和设备出资设立的外商独资企业。

(图片来源:招股书)

在2004年,申联有限吸收合并了华新牧业。华新牧业原股东杨玉芳、杨从洲、王惠尚在吸并过程中按照持股比例以净资产换股,约合合计出资60万美元,因此享有存续公司 22.7%的股权。

2015年申联有限公司改制为外商投资股份有限公司,并更名为申联生物。通过四增资扩股以及两次股权转让,杨玉芳持股比例超过UBI,成为申联有限的控股股东,而UBI对申联生物的持股由100%持股变为20.85%,降为第二大股东(合成肽疫苗技术提供方)。

不过,招股书显示,申联生物与UBI之间曾存在纠纷。在2007年至 2014 年,发行人与 UBI就技术支持、技术使用费等事项发生多起纠纷及诉讼,时间跨度长达八年。2012年,UBI就技术合同纠纷起诉申联生物。

而根据公司与 UBI 签订的《技术费确认协议》、《关于“猪合成肽口蹄疫疫苗”及其延伸技术的技术费协议》, 2013 年、2014 年、2015 年公司每年计入管理费用的技术费分别为 1,846.36 万元、600.00 万元、985.00 万元。即申联生物在中国市场净销售额的10%需要支付给UBI作为专有权使用费。

(图片来源:招股书)

股改前夕,双方重新签订了《技术费确认协议》,约定“猪合成肽口蹄疫疫苗”专利权归UBI所有,未来申联生物可以申请“猪口蹄疫合成肽”延伸产品的新专利,专利权归发行人所有。未来申联生物需按销售收入的3%向UBI支付技术使用费。

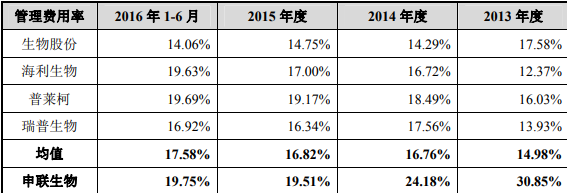

而相比同行业上市公司,申联生物管理费用率较高。主要原因为公司销售额基数较小,同时技术服务费、研发投入、专业服务费支付相对较大所致。

(图片来源:招股书)

不过,相比高昂的技术费用,更令人担忧的是申联生物的产品太过单一。

产品单一是硬伤?

招股书显示,申联生物目前只生产猪口蹄疫O型合成肽疫苗,用于预防口蹄疫,尽管公司已经持续进行新产品的研发,但现有产品仍较为单一。

国内目前生产口蹄疫疫苗的企业有 6 家,分别是生物股份、中牧股份、天康生物、中农威特、必威安泰和申联生物。这 6 家企业合计获批生产 19 种口蹄疫疫苗产品,其中包括 11 种猪口蹄疫疫苗产品,8 种牛口蹄疫疫苗产品。在这6家企业中,申联生物、中牧股份、天康生物和中农威特具备口蹄疫合成肽疫苗生产能力。

自2013 年以来,我国口蹄疫疫苗市场规模不断增加,但作为同下游猪周期以及出栏量紧密联系的行业,这几年的申联生物的收入增速出现下滑。

口蹄疫市场的增速已经由2014年近70%的增长率下降至2016年的20%。2016 年,申联生物在猪口蹄疫疫苗市场占有率第一,尤其是猪口蹄疫合成肽疫苗市场,2016年市场占有率更是超过了50%。

(图片来源:招股书)

然而,申联生物目前仅取得口蹄疫疫苗一种产品(即猪口蹄疫疫苗)的定点生产资格,因此放在整个口蹄疫疫苗市场,其优势并不明显。

根据招股书,2015 年,生物股份口蹄疫疫苗销售额约 12 亿元,占比约 35%;中牧股份口蹄疫疫苗销售额约 5 亿元,占比约 15%;申联生物销售额 2.40 亿元,占比约7%。

这意味着,如若未来下游需求下降等外部环境恶化,将会对产品单一的申联生物公司的经营产生不利影响。

曾被曝光行贿

2014年~2017年上半年,公司实现营业收入2.03亿元、2.40亿元、2.67亿元、1.54亿元,这其中的大部分销售收入来自政府采购,政府招标采购的营收占比均达到95%以上。

从招股书公布的前五大客户也可以看出,各地动物疫病预防中心和畜牧局是申联生物主要销售对象,累计销售额超过每年总销售收入的50%,这一数据明显高于同行业的比例。

就拿同行业生物制品公司,生物股份、普莱柯、海利生物来看,2017年财报显示,三家公司前五大客户销售占比分别为21.73%、13.05%、28.54%,远低于申联生物50%的比例。而申联生物在获得招标采购的过程中,多次利用行贿来为公司牟利。

(图片来源:招股书)

根据媒体报道,2005-2012年,原四川省动物疫病预防控制中心主任余勇收受申联生物的业务员共计106万元人民币。2011年-2014年,时任四川省畜牧食品局重大动物疫病疫苗招标工作领导小组组长姜文康收受申联生物市场总监王某共计31万元人民币,为其动物疫病疫苗政府采购上提供帮助。

口蹄疫目前位列我国强制免疫范围并推行“直补”,政策上的变动以及对政府的过度依赖,将会给申联生物带来潜在的风险。农业部自 2006 年起对兽药企业实行兽药 GMP 强制认证制度,对企业生产疫苗提出了明确的要求。

而当前申联疫苗的赛道窄,又高度依赖政府采购,如果公司不能实施新建 GMP 生产基地等募集资金投资项目实现产品结构调整及产品线扩充、加大研发投入实现产业技术升级,申联疫苗将会在日渐激烈的市场竞争中逐渐处于下风。

所以,去年申联生物申请IPO,却因产品结构单一、依赖政府采购、专利技术纠纷、毛利率奇高等问题被驳回,而今面向创新企业的科创板已经受理,申联生物是否能够赶上车呢?