贝斯达研发费用低于销售费用 总资产一半是应收款

作为首家被受理的科创板医疗器材类企业,贝斯达的招股书一经披露就备受争议。

贝斯达所属的国内影像诊断设备高端市场都被进口产品垄断,国产商主要聚焦于民营医院和中小医院,相互之间技术差别不大,竞争激烈,更依赖于销售渠道。

新浪财经注意到,自称属于“高端设备制造”的贝斯达研发投入低于销售费用,2015、2016两年研发费用甚至不到销售费用的一半。而此前冲击创业板时披露的招股书中显示,公司绝大部分核心技术都属于“引进消化”或者“集成创新”,原始创新少之又少。

由于公司下游客户以中小民营医疗机构为主,大多采用分期付款方式,这就使得公司应收款项不断飙升,目前应收款项已经占到总资产的一半以上。

销售费用大于研发费用 核心技术大部分是引进消化与集成创新

贝斯达是一家医学影像诊断设备产品生产商,主营业务为大型医学影像诊断设备的研发、制造、销售和服务。

下游客户包括医院、基层医疗卫生机构、专业公共卫生机构等各级医疗机构,目前以民营医院、中小医院为主。

根据招股书资料,贝斯达超80%的营收来自设备销售,其中“磁共振成像系统”是主要收入来源,占到总营收的65.81%。

目前我国医学影像设备市场格局是这样的,三级以上公立医院市场基本被GE医疗、飞利浦、西门子等国际品牌占据,国产设备主要面向三级以下公立医院、民营医院销售。

具体到国产磁共振成像系统,生产商间产品差别较小、在民营医院、中小医院间竞争日趋激烈,对销售渠道的依赖比较严重。

这从公司研发费用和销售费用也能看出来。从2015年到2018年,公司研发费用分别为1444.72万元、2089.52万元、2557.74万元、4476.93万元。而同期销售费用分别为3308.67万元、4474.06万元、4719.99万元、5247.17万元。

2015年、2016年研发费用连销售费用的一半都不到,尽管2018年研发费用经历了大幅提高,但仍低于销售费用。值得注意的是,2018年公司研发费用中也是有水分的。公司当年将贝斯达产业园整体转固,场地和设备折旧开始计入研发费用,这导致研发费用中“折旧和摊销”从上年的425.34万元一举增长到1151.7万元。

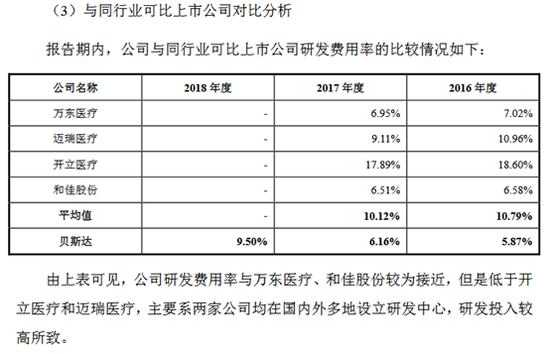

从研发费用率来看,公司显著低于同行业上市公司。2016年,四家同行业上市公司研发费用率均值为10.79%、最高的两家均超过10%。而2017年均值为10.12%,费用率最高的两家分别为17.89%和9.11%。

再看贝斯达,这两年研发费用率分别只有5.87%和6.16%。

事实上,公司的核心技术成色一直为监管质疑。2018年初冲击创业板失败,发审会上关于公司的核心技术提出了三个问题:

一是研究人员配置以及费用投入是否支持相关技术的研发;二是目前仅有2项专利,是否足以支持公司业务开展;三是公司是否具备核心竞争力。

新浪财经注意到,在2018年1月披露的创业板发行招股书中,公司列出了5大项共19项核心技术。但是,其中绝大部分为“引进消化吸收再创新”或“集成创新”,真正的“原始创新”仅有5项。

比如6项“磁共振成像系统相关的技术”中,有3项为“集成创新”,1项为“引进消化吸收再创新”,“原始创新”仅有2项。

而在最新披露的科创板招股书中,公司已将全部核心技术来源改成了“自主研发”,也提高了两名核心技术人员的薪酬。之前发审委曾对2名核心技术人员18万和16万元的税前年薪有过疑问。在科创板招股书中,这两人的税前薪酬已经增加到23.6万元和29.62万元。一年时间,提升幅度颇大。

应收款项占总资产一半多 下游客户逾期频发

由于贝斯达处在一个竞争激烈的市场中,设备单个售价较高,客户又是以民营医院、中小医院为主,大多选择分期付款的形式购买。因此积累了巨额的应收账款。

从2016年到2018年,公司应收款项(含应收账款、一年内到期的非流动资产和长期应收款)账面价值分别为6.34亿元、7.36亿元和8.08亿元,占当期末资产总额的52.10%、49.08%和51.27%。

同期公司营业收入分别为3.56亿元、4.15亿元、4.71亿元。期末应收账款占到近三年营业收入的65%。这意味着公司的销售回款比例很小。

在2018年初披露的创业板IPO招股书中,公司承认正处于成长期,对部分产品采取分期收款的销售回款政策,以快速提高市场占有率。

随着应收款项的增长,公司逾期的长期应收款也在增长。2016年逾期金额为1.16亿元,2017年为1.81亿元,2018年达到1.84亿元。

根据天眼查数据,从2015年开始,就不断出现贝斯达与医疗机构的合同纠纷,内容基本都是贝斯达起诉对方逾期未支付货款,从2015年相关诉讼达到8起。

最近的一起是与曲靖骨科医院的纠纷,2013年6月17日,贝斯达与曲靖骨科医院签订合同,出售BTI-0.50MR磁共振成像系统(MR)壹套和BTR-X640非晶硅平板数字化医用射线摄像系统(DR)壹套、全数字彩色超声诊断系统(以下简称设备),设备总价436万元。

付款方式为:合同签订之日起三日内付10万元,安装验收后付20万元。余款406万元,分40个月付清。

然而到目前为止曲靖骨科医院累计向贝斯达还款147万元,尚欠设备款289万元。云南省曲靖市麒麟区人民法院一审判决曲靖骨科医院支付设备款289万元及违约金,按照同期贷款利率计算。

新浪财经注意到,曲靖骨科医院成立于2013年7月,注册资本仅为750万元,属于民办非企业单位。目前已经被列入失信被执行人。其他涉及诉讼的也是跟曲靖骨科医院一样的中小民营医院,资金实力有限。

根据贝斯达披露的招股书,2018年前五名客户中有三名是经销商,两名为医院,分别是:重庆骑士医院和沂水县颐年园医院。

天眼查上并未查到与“重庆骑士医院”名字完全相同的企业,而沂水县颐年园医院成立于2015年12月3日,注册资本居然是0。

在这种业务模式下,贝斯达的现金流状况的确不算好,2013年到2015年一直呈大额流出状态。2015年挂牌新三板当年现金流净额由负转正,但是此后一直徘徊在4000万元左右,不到净利润的一半。

在应收款项金额巨大的情况下下,计提政策会极大影响到公司的损益,而公司对逾期的计提政策也值得注意,对于逾期的长期应收款分4年计提,逾期一年仅计提20%,两年内的计提30%,3年内的计提50%,4年以内的计提70%,逾期4年以上才100%计提。